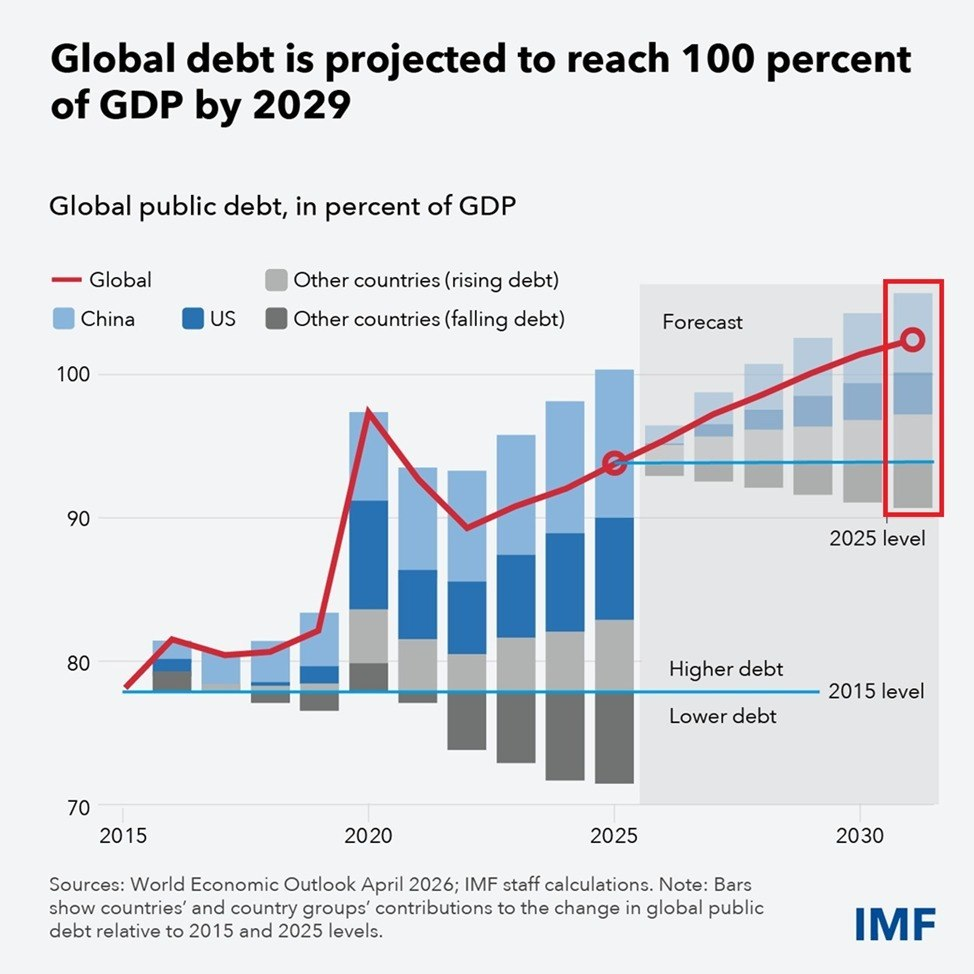

Свіжий звіт Міжнародний валютний фонд малює картину, яка виглядає не як чергове «попередження на майбутнє», а як уже розгортаючийся процес. Глобальний державний борг наблизився до позначки 94 відсотки світового ВВП за підсумками 2025 року і, за базовим сценарієм, продовжить зростати швидше, ніж очікувалося ще рік тому. Якщо раніше орієнтир у 100 відсотків здавався чимось віддаленим, то тепер ця межа може бути пройдена вже до 2029 року. Це не просто статистика – це зміна всієї фінансової архітектури світу.

Історично такі рівні боргового навантаження спостерігалися лише в екстремальні періоди, і найближча аналогія — час після Друга світова війна. Тоді зростання боргу було зрозумілим: держави фінансували виживання. Сьогодні ситуація інша — боргове навантаження зростає в умовах формально мирної економіки, але з постійними шоками: геополітика, демографія, технологічна конкуренція та зростання соціальних зобов’язань.

Ключовий момент — темпи накопичення боргу. З 2015 року глобальний показник зріс приблизно на 15 відсоткових пунктів ВВП. Основний внесок роблять найбільші економіки, і це робить проблему системною, а не локальною. США продовжують жити з хронічним бюджетним дефіцитом на рівні 7-8 відсотків ВВП. За збереження поточної траєкторії державний борг може наблизитися до 140 відсотків ВВП протягом найближчих років. Китай рухається у схожому напрямку, демонструючи дефіцит близько 8 відсотків і прогнозоване зростання боргу до рівнів понад 120 відсотків ВВП.

Важливо не лише скільки позичають, а й під який відсоток. Останні роки перевернули звичну модель дешевих грошей. Якщо раніше уряди могли рефінансувати борг майже безкоштовно, то тепер вони роблять це в умовах вищих ставок. У результаті середня вартість обслуговування глобального боргу може зрости приблизно з 3 до 5 відсотків протягом наступних п’яти років. На папері різниця здається помірною, але в абсолютних значеннях це трильйони додаткових витрат, які не створюють нової вартості, а лише обслуговують уже накопичені зобов’язання.

Це запускає замкнене коло. Чим вищі витрати на обслуговування боргу, тим більше запозичень потрібно для фінансування бюджету. Чим більше запозичень — тим вищий тиск на ставки. У якийсь момент система починає працювати не на розвиток, а на підтримання самої себе.

Додаткову нестабільність створюють структурні зміни на фінансових ринках. Роль класичних банків поступово знижується, а на їхнє місце приходять небанківські інститути з високим рівнем позикового фінансування. Це робить ринок більш чутливим до різких змін цін. Навіть невелика переоцінка ризиків може призвести до масштабних розпродажів, оскільки такі учасники змушені швидко скорочувати позиції.

Окремий тривожний сигнал — поступове розмивання статусу казначейських облігацій США як безумовно «безризикового» активу. Цей статус десятиліттями був фундаментом глобальної фінансової системи. Якщо довіра до нього починає знижуватися, наслідки виходять далеко за межі американської економіки.

На цьому тлі геополітичні фактори лише посилюють тиск. Конфлікти, зростання оборонних витрат, прагнення до економічної автономії — усе це збільшує бюджетні навантаження. Держави змушені витрачати більше не тому, що можуть собі це дозволити, а тому що не бачать альтернативи.

У таких умовах перед світовою економікою традиційно залишаються два сценарії «розрядки». Перший — болісний, але швидкий: великий фінансовий кризис, який обнуляє дисбаланси через падіння ринків, банкрутства та рецесію. Другий — більш розтягнутий: поступове розмивання боргів через інфляцію та зміни валютної системи. Востаннє подібна системна перебудова відбулася після краху Бреттон-Вудська система у 1970-х, коли світ фактично перейшов до сучасної моделі плаваючих валют.

Сьогодні все частіше обговорюється третій, гібридний варіант. Влада намагається уникати різких криз, заливаючи проблеми ліквідністю. Це знижує ймовірність одномоментного обвалу, але створює інший ефект — поступову ерозію вартості грошей. Формально ринки можуть залишатися стабільними, але реальна купівельна спроможність капіталу буде знижуватися.

Саме тут виникає парадокс сучасної економіки. Інвестори звикли шукати бульбашки в окремих сегментах — чи то технології, чи штучний інтелект. Але поточна ситуація натякає на більш масштабну проблему: перевантажена вся система. Борг перестав бути інструментом зростання і дедалі частіше стає його обмежувачем.

Головний висновок зі звіту Міжнародний валютний фонд звучить гранично прямо: необхідна послідовна та переконлива фіскальна консолідація. Простіше кажучи, країнам доведеться або скорочувати витрати, або збільшувати доходи, або робити і те й інше одночасно. Проблема в тому, що політично це один із найскладніших сценаріїв.

У підсумку світ входить у період, де старі правила більше не працюють повною мірою. Дешеві гроші перестали бути універсальним рішенням, а боргове навантаження досягло рівня, при якому будь-яка помилка в політиці може коштувати надто дорого. Це не миттєва криза, а повільне накопичення напруження. І, як показує історія, такі процеси закінчуються не тоді, коли їх очікують, а тоді, коли система більше не витримує.

ВІДМОВА ВІД ВІД ВІДПОВІДАЛЬНОСТІ: Усі матеріали, представлені на цьому сайті (https://wildinwest.com/), включно з вкладеннями, посиланнями або матеріалами, на які посилається компанія, призначено винятково для інформаційних і розважальних цілей, і їх не слід розглядати як фінансову консультацію. Матеріали третіх осіб залишаються власністю їхніх відповідних власників.