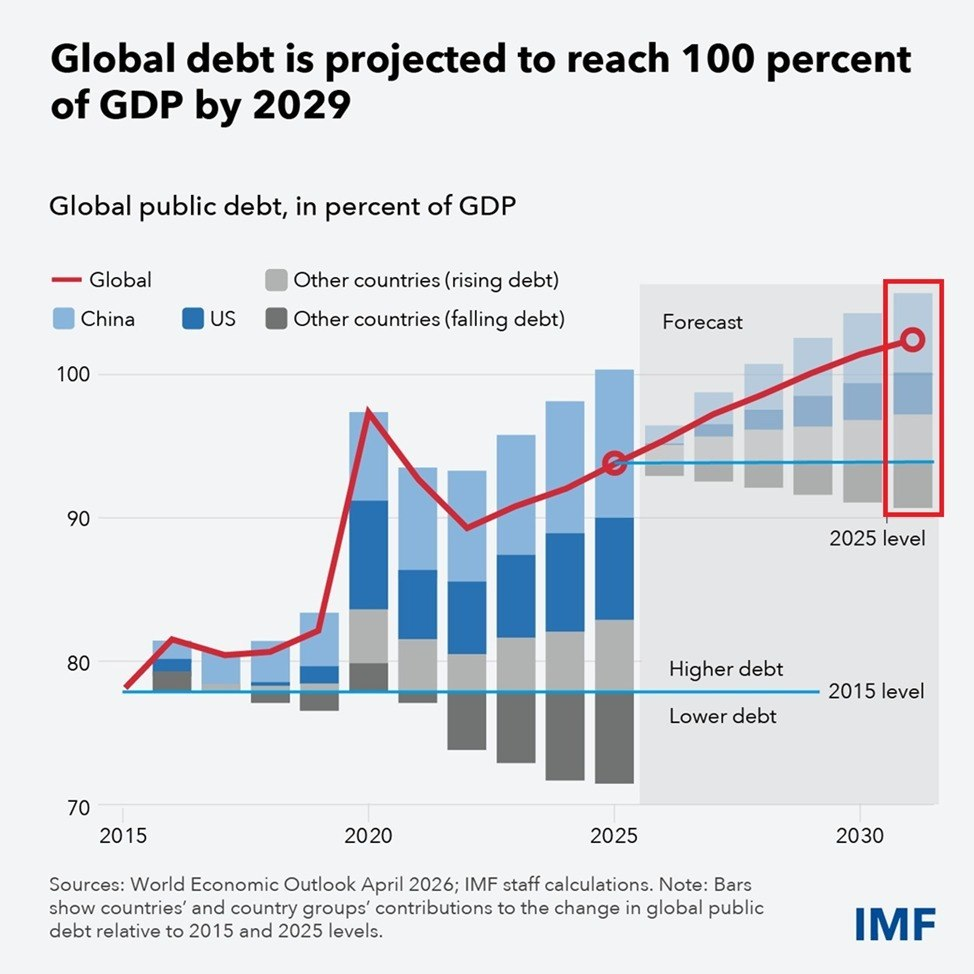

Свежий отчет Международного валютного фонда рисует картину, которая выглядит не как очередное «предупреждение на будущее», а как уже разворачивающийся процесс. Глобальный государственный долг приблизился к отметке 94 процентов мирового ВВП по итогам 2025 года и, по базовому сценарию, продолжит расти быстрее, чем ожидалось ещё год назад. Если раньше ориентир в 100 процентов казался чем-то отдалённым, то теперь эта граница может быть пройдена уже к 2029 году. Это не просто статистика — это изменение всей финансовой архитектуры мира.

Исторически такие уровни долговой нагрузки наблюдались лишь в экстремальные периоды, и ближайшая аналогия — время после Вторая мировая война. Тогда рост долга был понятен: государства финансировали выживание. Сегодня ситуация иная — долговая нагрузка растёт в условиях формально мирной экономики, но с постоянными шоками: геополитика, демография, технологическая конкуренция и рост социальных обязательств.

Ключевой момент — темпы накопления долга. С 2015 года глобальный показатель вырос примерно на 15 процентных пунктов ВВП. Основной вклад вносят крупнейшие экономики, и это делает проблему системной, а не локальной. США продолжают жить с хроническим бюджетным дефицитом на уровне 7-8 процентов ВВП. При сохранении текущей траектории государственный долг может приблизиться к 140 процентам ВВП в течение ближайших лет. Китай движется в схожем направлении, демонстрируя дефицит около 8 процентов и прогнозируемый рост долга к уровням свыше 120 процентов ВВП.

Важно не только сколько занимают, но и под какой процент. Последние годы перевернули привычную модель дешёвых денег. Если раньше правительства могли рефинансировать долг почти бесплатно, то теперь они делают это в условиях более высоких ставок. В результате средняя стоимость обслуживания глобального долга может вырасти с примерно 3 до 5 процентов в течение следующих пяти лет. На бумаге разница кажется умеренной, но в абсолютных значениях это триллионы дополнительных расходов, которые не создают новой стоимости, а лишь обслуживают уже накопленные обязательства.

Это запускает замкнутый круг. Чем выше расходы на обслуживание долга, тем больше заимствований требуется для финансирования бюджета. Чем больше заимствований — тем выше давление на ставки. В какой-то момент система начинает работать не на развитие, а на поддержание самой себя.

Дополнительную нестабильность создают структурные изменения на финансовых рынках. Роль классических банков постепенно снижается, а на их место приходят небанковские институты с высоким уровнем заёмного финансирования. Это делает рынок более чувствительным к резким изменениям цен. Даже небольшая переоценка рисков может привести к масштабным распродажам, поскольку такие участники вынуждены быстро сокращать позиции.

Отдельный тревожный сигнал — постепенное размывание статуса казначейских облигаций США как безусловно «безрискового» актива. Этот статус десятилетиями был фундаментом глобальной финансовой системы. Если доверие к нему начинает снижаться, последствия выходят далеко за пределы американской экономики.

На этом фоне геополитические факторы лишь усиливают давление. Конфликты, рост оборонных расходов, стремление к экономической автономии — всё это увеличивает бюджетные нагрузки. Государства вынуждены тратить больше не потому, что могут себе это позволить, а потому что не видят альтернативы.

В таких условиях перед мировой экономикой традиционно остаются два сценария «разрядки». Первый — болезненный, но быстрый: крупный финансовый кризис, который обнуляет дисбалансы через падение рынков, банкротства и рецессию. Второй — более растянутый: постепенное размывание долгов через инфляцию и изменения валютной системы. Последний раз подобная системная перестройка произошла после краха Бреттон-Вудской системы в 1970-х, когда мир фактически перешёл к современной модели плавающих валют.

Сегодня всё чаще обсуждается третий, гибридный вариант. Власти стараются избегать резких кризисов, заливая проблемы ликвидностью. Это снижает вероятность одномоментного обвала, но создаёт другой эффект — постепенную эрозию стоимости денег. Формально рынки могут оставаться стабильными, но реальная покупательная способность капитала будет снижаться.

Именно здесь возникает парадокс современной экономики. Инвесторы привыкли искать пузыри в отдельных сегментах — будь то технологии или искусственный интеллект. Но текущая ситуация намекает на более масштабную проблему: перегружена вся система. Долг перестал быть инструментом роста и всё чаще становится его ограничителем.

Главный вывод из отчёта Международный валютный фонд звучит предельно прямо: необходима последовательная и убедительная фискальная консолидация. Проще говоря, странам придётся либо сокращать расходы, либо увеличивать доходы, либо делать и то и другое одновременно. Проблема в том, что политически это один из самых сложных сценариев.

В итоге мир входит в период, где старые правила больше не работают в полной мере. Дешёвые деньги перестали быть универсальным решением, а долговая нагрузка достигла уровня, при котором любая ошибка в политике может стоить слишком дорого. Это не моментальный кризис, а медленное накопление напряжения. И, как показывает история, такие процессы заканчиваются не тогда, когда их ожидают, а тогда, когда система больше не выдерживает.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Все материалы, представленные на этом сайте (https://wildinwest.com/), включая вложения, ссылки или материалы, на которые ссылается компания, предназначены исключительно для информационных и развлекательных целей и не должны рассматриваться как финансовая консультация. Материалы третьих лиц остаются собственностью их соответствующих владельцев.