На фоне публичной дипломатии и регулярных заявлений о стабильности отношений между США и Китаем в финансовой системе происходит менее заметный, но стратегически значимый процесс. Китай постепенно сокращает вложения в американские государственные облигации, снижая свою зависимость от долларовых активов и одновременно уменьшая роль крупнейшего иностранного кредитора США.

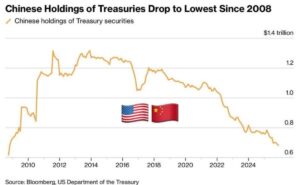

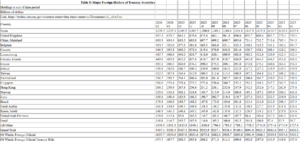

Согласно данным Министерства финансов США и рыночным оценкам, объем китайских вложений в трежерис снизился до примерно 693 млрд долларов, что является минимальным уровнем с 2008 года. Сокращение носит не разовый, а системный характер и продолжается с 2022 года, когда Пекин начал ускоренно пересматривать структуру своих валютных резервов.

Формально это объясняется диверсификацией международных резервов и снижением концентрации в долларовых активах. Однако в более широком контексте этот процесс совпадает с ростом геополитической напряженности, торговыми ограничениями и опасениями по поводу возможной финансовой конфронтации, включая санкционные риски и потенциальную заморозку активов.

Китай на протяжении многих лет был одним из крупнейших держателей американского госдолга и фактически выступал важным внешним стабилизатором спроса на трежерис. Его постепенный выход из этой роли меняет баланс на рынке государственного долга США.

Механика влияния этого процесса носит системный характер. Снижение спроса на облигации со стороны крупного иностранного покупателя означает, что государству приходится привлекать финансирование под более высокую доходность. Уже сейчас доходность долгосрочных американских облигаций находится на повышенных уровнях, а доходность 30-летних бумаг превышает 5 процентов, что отражает сочетание высокой ставки, инфляционных ожиданий и премии за риск.

Рост доходностей напрямую влияет на стоимость заимствований для всей экономики. Государственный бюджет США сталкивается с увеличением расходов на обслуживание долга, которые уже измеряются более чем триллионом долларов в год. При этом дефицит бюджета остается высоким и, по прогнозам, может приблизиться к 2 трлн долларов в 2026 году, что усиливает долговую нагрузку.

Возникает классический макрофинансовый механизм обратной связи. Рост долга увеличивает потребность в заимствованиях, рост заимствований повышает доходности, а повышение доходностей увеличивает стоимость обслуживания долга. В такой системе даже умеренные изменения в структуре спроса со стороны крупных игроков могут усиливать общий стресс.

Дополнительным фактором выступает монетарная политика. Высокая инфляция ограничивает возможности Федеральной резервной системы по резкому снижению процентных ставок. В результате стоимость денег в экономике остается высокой дольше, чем это комфортно для бюджета и корпоративного сектора.

На этом фоне действия Китая можно рассматривать как элемент стратегической перестройки резервной модели. Вместо концентрации в долларовых активах происходит постепенное перераспределение в сторону других инструментов и валют. Формально это выглядит как нейтральная диверсификация, но по своим последствиям она меняет глобальный баланс спроса на американский долг.

При этом важно подчеркнуть, что прямых доказательств целенаправленной финансовой атаки не существует. Ни одна из сторон не формулирует этот процесс в подобных терминах. Однако в рамках системного анализа международных финансов он действительно может рассматриваться как форма косвенного давления, возникающего из рационального поведения участников рынка в условиях геополитической неопределенности.

Таким образом, формируется более сложная картина. С одной стороны, публичная дипломатия демонстрирует стремление к управляемости отношений между крупнейшими экономиками мира. С другой стороны, финансовые потоки постепенно перераспределяются, снижая устойчивость прежней модели глобального кредитования, в которой США выступали основным эмитентом долга, а Китай — одним из ключевых покупателей.

Именно это расхождение между политическими заявлениями и структурными изменениями на рынках становится одной из ключевых характеристик текущего этапа мировой экономики.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Все материалы, представленные на этом сайте (https://wildinwest.com/), включая вложения, ссылки или материалы, на которые ссылается компания, предназначены исключительно для информационных и развлекательных целей и не должны рассматриваться как финансовая консультация. Материалы третьих лиц остаются собственностью их соответствующих владельцев.