Ситуация на нефтяном рынке за последние дни напоминает классический пример того, как геополитика может в считанные часы перевернуть ценовые ориентиры, которые казались устойчивыми.

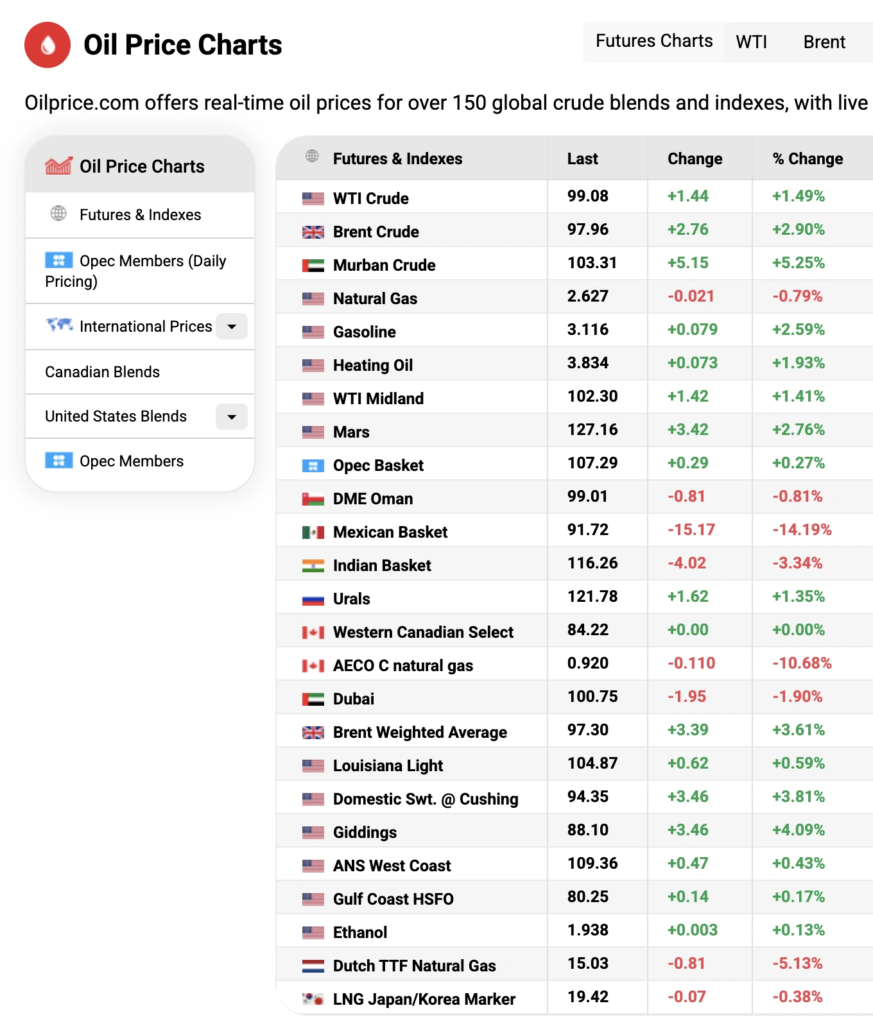

Цена российской нефти марки Urals резко подскочила до $114 за баррель, фактически сделав её самой дорогой среди ключевых мировых сортов. Это выглядит особенно контрастно на фоне того, что глобальные бенчмарки, включая Brent crude oil, не показали сопоставимого роста и продолжают торговаться чуть ниже отметки $100 за баррель. Такой разрыв — явление нетипичное, поскольку исторически Urals почти всегда торговалась с дисконтом к Brent, а не с премией.

Главный триггер — геополитика. Речь идёт о резком обострении вокруг Ормузского пролива, одного из ключевых узлов мировой нефтяной логистики. На фоне заявлений США о блокаде этого маршрута рынок мгновенно начал закладывать риски перебоев поставок. Ормузский пролив — это не просто точка на карте, а артерия, через которую проходит значительная часть мирового экспорта нефти. Любые ограничения в этом регионе автоматически создают дефицит и повышают цены.

Но почему в такой ситуации именно российская нефть оказалась в центре ценового всплеска? Ответ в структуре потоков. Когда традиционные маршруты поставок оказываются под угрозой, покупатели начинают искать альтернативные источники. Российская нефть, несмотря на санкционные ограничения, остаётся значимым объёмом на рынке. В условиях дефицита она начинает играть роль «замещающего ресурса», и её цена растёт быстрее остальных.

Фактически рынок временно перевернулся: вместо привычного дисконта Urals получила премию. Это сигнал не столько о фундаментальной силе конкретного сорта, сколько о перекосе спроса и предложения в моменте. При этом стоит помнить, насколько сильно текущие цены отличаются от базовых ожиданий. В бюджет закладывался средний уровень около $59 за баррель. Текущие значения почти вдвое выше этой планки. Это автоматически увеличивает приток валютной выручки и создаёт давление на укрепление рубля.

И вот здесь возникает классическая дилемма, знакомая многим сырьевым экономикам. С одной стороны, крепкая национальная валюта помогает сдерживать инфляцию, делая импорт дешевле. С другой — она снижает рублёвые доходы экспортёров и бюджета, поскольку валютная выручка конвертируется по менее выгодному курсу. Именно для таких ситуаций и существует механизм бюджетного правила — своего рода финансовый амортизатор. Он позволяет сглаживать резкие колебания за счёт операций на валютном рынке, перераспределяя избыточные доходы и снижая влияние волатильности на экономику.

Однако текущая ситуация интересна ещё и тем, что она разворачивается на фоне недавнего падения рынка. В начале апреля цены на нефть, наоборот, резко снижались. Причиной стали новости о временном перемирии между США и Ираном. Тогда рынок воспринял это как сигнал к снижению геополитической напряжённости и уменьшению рисков перебоев поставок.

В результате Brent crude oil впервые с конца марта опустилась ниже $92 за баррель, а WTI crude oil потеряла почти 17% стоимости. Инвесторы активно «разгружали» позиции, закладывая сценарий стабилизации. Именно этот контраст делает текущую ситуацию особенно показательной. Всего за короткий промежуток времени рынок прошёл путь от оптимизма и ожиданий деэскалации до резкого роста на фоне новых рисков.

Это ещё раз подтверждает простую, но неприятную для многих инвесторов мысль: нефтяной рынок живёт не только экономикой, но и ожиданиями. Причём иногда ожидания двигают цены сильнее, чем реальные изменения в поставках.

На данный момент мы наблюдаем не столько устойчивый тренд, сколько реакцию на шок. Вопрос в том, перерастёт ли он в долгосрочный фактор или останется краткосрочным перекосом. Если напряжённость вокруг Ормузского пролива сохранится, премия на альтернативные поставки может удерживаться дольше, а текущие уровни — закрепиться. Если же ситуация вернётся к сценарию деэскалации, рынок столь же быстро может откатиться обратно.

И как это часто бывает, ключевой фактор здесь — не сама нефть, а новости вокруг неё.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Все материалы, представленные на этом сайте (https://wildinwest.com/), включая вложения, ссылки или материалы, на которые ссылается компания, предназначены исключительно для информационных и развлекательных целей и не должны рассматриваться как финансовая консультация. Материалы третьих лиц остаются собственностью их соответствующих владельцев.