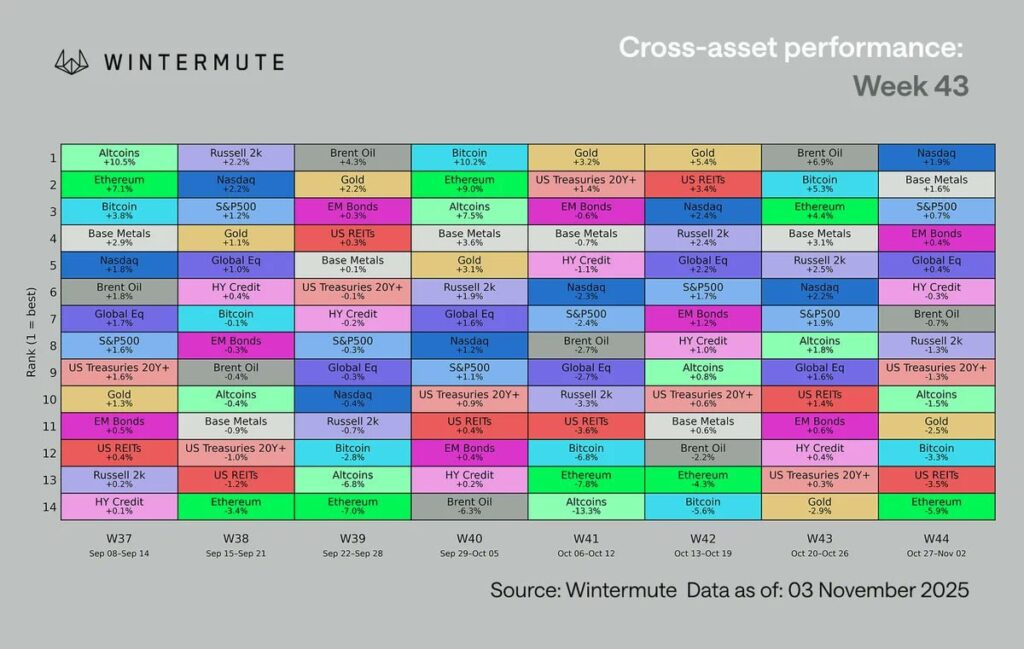

? На перший погляд, картина виглядає майже ідеально: ФРС пом’якшує політику, програма кількісного скорочення (QT) добігає кінця, фондові індекси зростають, а інфляція сповільнюється. Здавалося б, усе це мало б підігрівати інтерес до ризикових активів — зокрема криптовалют. Проте крипторинок демонструє дивовижну слабкість: біткоїн і альткоїни рухаються у боковому діапазоні, а волатильність знизилася до мінімумів за останні два роки.

Глобальна ліквідність зростає, але не доходить до криптоактивів.

Глобальна ліквідність зростає, але не доходить до криптоактивів.

Головний фактор — ліквідність, і саме вона пояснює поточну розбіжність між фондовим та крипторинком.

Так, глобальні грошові потоки розширюються: обсяг доларової ліквідності у світовій фінансовій системі збільшився після пом’якшення політики ФРС та зростання балансів центробанків в Азії. Проте цей капітал не прямує у криптоіндустрію.

- Інституційний капітал обережний.

Після буму на початку року великі інвестори взяли паузу, спостерігаючи за динамікою дохідності облігацій та макроекономічними сигналами. - Роздрібні інвестори не повертаються.

Попри зниження ставок і зростання фондового ринку, інтерес до криптовалют залишається низьким — особливо у США та Європі, де тиск регуляторів посилюється.

Притоки в ETF стабілізувалися.

Після бурхливого старту на початку року припливи в біткоїн-ETF фактично зупинилися.

Загальний обсяг активів під управлінням найбільших фондів (BlackRock, Fidelity, Ark тощо) перестав зростати і коливається в вузькому діапазоні. Це означає, що новий інституційний капітал поки не заходить на ринок, а поточні інвестори просто утримують позиції.

Для порівняння: у квітні середньодобовий приплив у BTC-ETF перевищував $150 млн, тоді як у жовтні цей показник впав нижче $15 млн.

Причина не в зниженні інтересу до біткоїна, а в тому, що ліквідність концентрується у традиційних активах — на фондовому ринку та у борговому секторі.

DAT-угоди на паузі.

Ринок Digital Asset Treasury (DAT) — угод, у межах яких компанії використовують токени у корпоративних казначействах або інвестиційних балансах, — переживає спад.

Якщо у першій половині року такі угоди активно укладалися (Tesla, MicroStrategy, Marathon Digital), то у другій половині активність різко зменшилася.

Компанії воліють утримувати доларові резерви, а не переводити частину ліквідності в криптоактиви. По суті, DAT став дзеркалом корпоративного настрою: інтерес до криптовалют є, але дій — мінімум.

Єдиний рушій ринку — зростання стейблкоїнів.

На тлі застою в ETF і DAT лише стейблкоїни демонструють зростання.

Загальна пропозиція стейблкоїнів (USDT, USDC, DAI, FDUSD тощо) збільшилася більш ніж на 50% від початку року, що підтверджує: саме цей сегмент залишається основним каналом притоку капіталу в криптосферу.

Втім, варто розуміти: зростання стейблкоїнів — це не приплив інвестицій, а лише накопичення “ліквідності”, готової до використання. Поки ці кошти не перерозподілені у біткоїн та альткоїни, ринок залишається в очікуванні нового імпульсу.

Структура ринку очищена, але без нового капіталу зростання не буде.

Після серії ліквідацій та вимивання спекулятивних позицій крипторинок виглядає відносно “здоровим”:

- скорочено плечові позиції,

- відкритий інтерес на деривативних біржах впав,

- маржинальний тиск мінімальний.

Але цього недостатньо для початку нового бичачого циклу.

Без свіжого капіталу з ETF і DAT подальше зростання залишатиметься обмеженим.

Що каже Wintermute.

Згідно з останнім звітом маркетмейкера Wintermute, концепція традиційного чотирирічного циклу біткоїна втратила актуальність.

Тепер ринок визначається не халвінгом і не часом, а ліквідністю.

- Поки доларова ліквідність концентрується у фондових активах, крипторинок залишатиметься у фазі консолідації.

- Нова хвиля зростання почнеться лише тоді, коли капітали почнуть перетікати у цифрові активи — через ETF, корпоративні баланси та DeFi.

✍️ Підсумок:

Крипторинок переживає не спад, а паузу ліквідності.

Макроекономіка сприяє: ставки знижуються, гроші дешевшають, ризикові активи зростають. Але капітал поки не доходить до крипти.

Коли цей потік переключиться — саме тоді розпочнеться новий цикл зростання, і його рушієм стане не халвінг, а глобальна ліквідність.

ВІДМОВА ВІД ВІД ВІДПОВІДАЛЬНОСТІ: Усі матеріали, представлені на цьому сайті (https://wildinwest.com/), включно з вкладеннями, посиланнями або матеріалами, на які посилається компанія, призначено винятково для інформаційних і розважальних цілей, і їх не слід розглядати як фінансову консультацію. Матеріали третіх осіб залишаються власністю їхніх відповідних власників.