? Western Union переходит на стейблкоины: мировые переводы входят в новую фазу

Международный оператор денежных переводов Western Union запускает пилотный проект расчетов в стейблкоинах, стремясь ускорить и удешевить трансграничные переводы. Это шаг, который ещё пару лет назад казался немыслимым для компании с вековой историей.

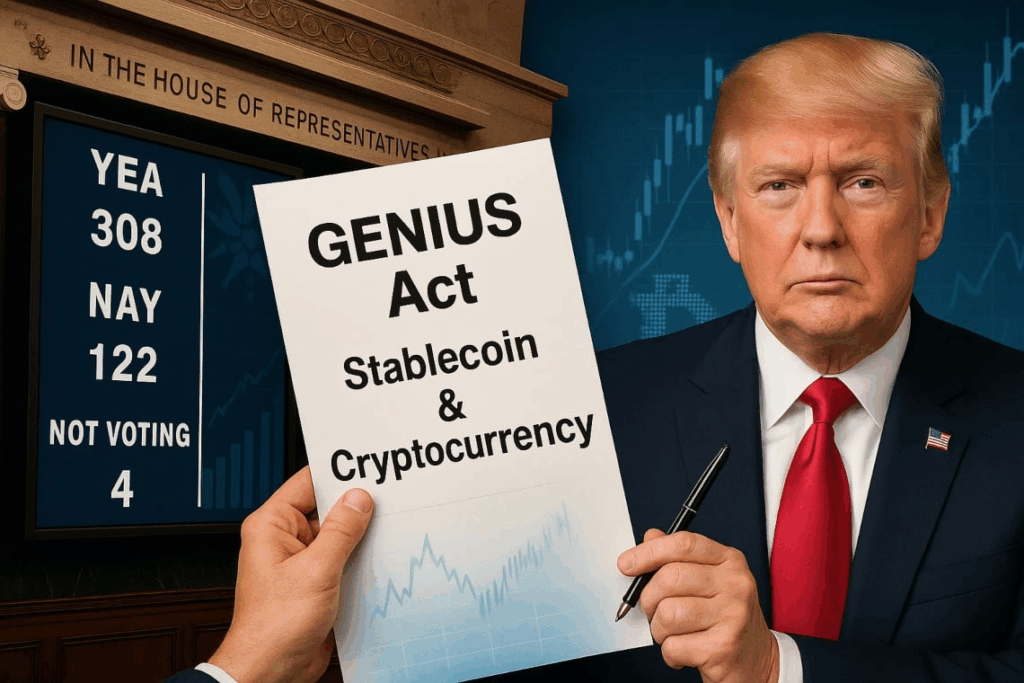

Теперь, когда США приняли закон GENIUS Act — первый полноценный федеральный документ, регулирующий выпуск и обращение стейблкоинов, — у Western Union, как и у других крупных финтех-компаний, появилась долгожданная правовая ясность.

От осторожности — к внедрению

Ещё летом в интервью Bloomberg генеральный директор Western Union Девин МакГранахан признал, что компания «переходит от наблюдения к действиям». По его словам, стейблкоины способны радикально улучшить:«Мы рассматриваем стейблкоины скорее как возможность, чем как угрозу», — заявил МакГранахан.

Компания уже реализует пилотные проекты в Южной Америке и Африке, где традиционные банки работают медленно, а комиссия за перевод остаётся запредельно высокой. Средняя мировая комиссия за денежные переводы — 6,6%, что вдвое выше целевого показателя ООН (3%).

Новый формат глобальных расчетов

Western Union, крупнейший игрок на рынке денежных переводов, тестирует гибридные модели расчетов, где стейблкоины используются как промежуточный слой между фиатными валютами. Это позволяет:

- сократить сроки международных переводов с нескольких дней до нескольких минут,

- снизить транзакционные издержки на десятки процентов,

- обеспечить прозрачность и отслеживаемость транзакций на уровне блокчейна.

Компания также ведёт переговоры с инфраструктурными партнёрами — от криптопроцессингов до блокчейн-провайдеров — для интеграции шлюзов ввода и вывода средств, а также рассматривает возможность запуска собственного стейблкоин-кошелька в ряде юрисдикций.

Регуляторный фон и интерес корпораций

Подписание закона GENIUS Act президентом США Дональдом Трампом стало водоразделом для всего криптофинансового сектора. Теперь стейблкоины получили федеральный статус «регулируемых цифровых долларов». Это момент, которого ждали банки, финтехи и международные операторы, включая Amazon, Walmart, JD.com и Alipay — все они уже ведут собственные эксперименты с цифровыми расчетами.

Однако скептики остаются. Сенатор Элизабет Уоррен предупредила о «серьезных системных рисках» и угрозах конфиденциальности при запуске частных стейблкоинов: «А потом они придут просить о помощи, когда всё это неизбежно рухнет», — заявила она.

Тем не менее, интерес со стороны корпоративного сектора говорит об обратном — гонка уже началась, и Western Union не намерена остаться в стороне.

Глобальная перспектива

По оценке Фрэнка Комбэя из Next Generation, правовая определенность (особенно в Европе благодаря MiCA) сняла главный барьер для развития стейблкоинов — неопределенность.

Согласно последним прогнозам, экосистемы стейблкоинов могут снизить транзакционные издержки более чем на 90%, а их совокупная капитализация способна вырасти с $250 млрд до $2 трлн в течение ближайших лет. Эту же оценку недавно подтвердил глава Ripple Брэд Гарлингхаус, заявив, что рынок «входит в фазу экспоненциального роста».

Почему это важно

Western Union фактически переписывает собственную бизнес-модель, переходя от традиционной сети агентов и банкоматов к цифровой инфраструктуре, основанной на блокчейне.

Стейблкоины позволяют компании:

- ускорить переводы и сделать их почти мгновенными,

- обеспечить устойчивость операций в странах с инфляцией и валютными рисками,

- создать новые продукты для клиентов, не имеющих банковского счёта, но владеющих смартфоном.

? Таким образом, Western Union превращает криптовалюту из угрозы в инструмент — и делает первый шаг к новой эпохе глобальных переводов, где деньги двигаются не по проводам, а по блокчейну.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Все материалы, представленные на этом сайте (https://wildinwest.com/), включая вложения, ссылки или материалы, на которые ссылается компания, предназначены исключительно для информационных и развлекательных целей и не должны рассматриваться как финансовая консультация. Материалы третьих лиц остаются собственностью их соответствующих владельцев.