Конфликт с Ираном может войти в историю как один из ключевых поворотных моментов для глобальной финансовой системы и, в частности, для нефтедоллара. Такой вывод содержится в аналитическом докладе Deutsche Bank Research Institute от 24 марта 2026 года, подготовленном аналитиком банка Малликой Сачдевой (Mallika Sachdeva). Речь идёт не о громком заголовке ради заголовка, а о системном сдвиге, который постепенно подтачивался годами — и теперь получил мощный геополитический импульс.

Доллар стал мировой резервной валютой не случайно и не по воле случая, а благодаря совокупности экономических и политических решений. После отказа США от золотого стандарта в 1971 году доллар перешёл в режим фиатной валюты, где его устойчивость определяется не золотом, а доверием к американской экономике и государству.

Ключевым элементом этой конструкции стал нефтедоллар. В 1974 году Саудовская Аравия заключила соглашение с США: нефть торгуется исключительно в долларах, а выручка от её экспорта реинвестируется в американские государственные облигации. Взамен Вашингтон предоставлял военные гарантии безопасности. Эта модель стала стандартом для стран Персидского залива и закрепила доллар как основную валюту глобальной торговли энергоресурсами.

Механизм был простым и, как часто бывает в таких случаях, гениальным: нефть нужна всем, значит валюта, в которой она торгуется, становится «валютой по умолчанию» для всей мировой экономики. В итоге доллар получил не только спрос, но и системное накопление — страны накапливали долларовые резервы, инвестировали их в казначейские облигации США и тем самым поддерживали саму систему.

Однако ни одна система не вечна, особенно если она построена на глобальном балансе интересов. Deutsche Bank выделяет несколько структурных изменений, которые начали ослаблять нефтедоллар ещё до нынешнего конфликта.

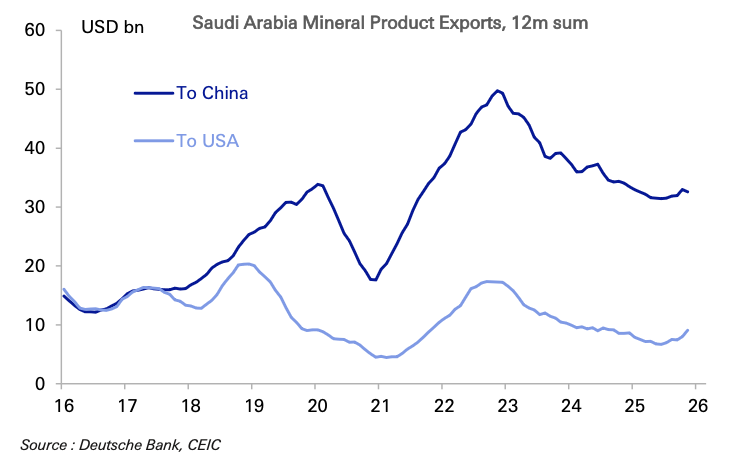

Во-первых, США перестали быть главным покупателем ближневосточной нефти. Благодаря сланцевой революции страна стала практически энергетически независимой. В то же время основным потребителем нефти стала Азия. Сегодня значительная часть ближневосточного экспорта направляется в Китай, Индию и другие страны региона, а не в США. Сегодня 85% ближневосточной сырой нефти уходит в Азию, и Пекин всё настойчивее добивается перевода расчётов в юани. Это смещает экономический центр тяжести и подрывает старую модель.

Саудовская Аравия продаёт Китаю в четыре раза больше нефти, чем США

Во-вторых, Китай активно продвигает использование юаня в международной торговле. Это не просто амбиции, а системная политика, подкреплённая инфраструктурой и соглашениями с ключевыми поставщиками энергоресурсов.

В-третьих, проект mBridge и развитие цифровых валют центральных банков создают альтернативную платёжную систему. Эта система позволяет проводить расчёты напрямую между странами, минуя SWIFT и долларовую корреспондентскую сеть. Фактически это параллельная финансовая архитектура, которая уже работает, а не обсуждается на уровне концепций.

И, наконец, санкции против отдельных стран ускорили фрагментацию финансовой системы. В ряде случаев расчёты уже ведутся в альтернативных валютах — рублях, юанях, рупиях — что формирует прецеденты обхода долларовой инфраструктуры.

Война вокруг Ирана стала не просто политическим событием, а стресс-тестом для всей системы нефтедоллара.

Во-первых, был поставлен под вопрос один из ключевых элементов системы — «зонтик безопасности» США. Исторически страны Персидского залива соглашались на расчёты в долларах в обмен на защиту. Если этот элемент ослабевает, исчезает и часть мотивации придерживаться старой модели.

Во-вторых, логистика поставок нефти через Ормузский пролив всё чаще зависит не только от военной силы, но и от дипломатии. Появляются кейсы, когда доступ к поставкам обеспечивается через переговоры, а не через силовое присутствие США.

В-третьих, обсуждается возможность расчётов за нефть в юанях. Если такие договорённости закрепятся, это может стать точкой невозврата. В таком сценарии возникает не просто альтернатива доллару, а новая система, где разные регионы используют разные валюты для энергетических расчётов.

Это и есть потенциальный «нефтеюань» — не как единая глобальная замена, а как параллельная система.

Несмотря на давление, у доллара остаются серьёзные защитные механизмы. США остаются крупнейшей экономикой мира, обладают глубочайшими финансовыми рынками и контролируют значительную часть глобальной финансовой инфраструктуры.

Кроме того, США могут компенсировать потерю влияния за счёт контроля над собственными энергетическими ресурсами. В оптимистичном сценарии Америка усиливает роль ключевого поставщика энергоресурсов, а не только потребителя. Это позволяет сохранить влияние на ценообразование и поддерживать доллар как основную валюту расчётов.

В более сложном сценарии возможна фрагментация: часть мировой торговли нефтью продолжает вестись в долларах, особенно в западном полушарии, тогда как Азия постепенно переходит на альтернативные валюты.

Также важно учитывать роль резервов стран Персидского залива. Их валюты привязаны к доллару, а сами страны держат огромные долларовые активы. Резкий отказ от доллара может ударить по их финансовой стабильности. Однако текущий конфликт может заставить эти страны активнее использовать накопленные резервы внутри своих экономик — на восстановление инфраструктуры и оборону. Это, в свою очередь, снижает зависимость от внешних финансовых потоков и открывает путь к постепенной трансформации системы.

Deutsche Bank подчёркивает: главная угроза нефтедоллару — это не другая валюта, а изменение самой структуры мировой энергетики. Если мир начнёт отказываться от нефти и газа как основного источника энергии, вся система, построенная вокруг торговли углеводородами, начнёт терять фундамент. И тогда вопрос не в том, в какой валюте торгуется нефть, а в том, будет ли она вообще играть прежнюю роль.

История уже видела подобный сценарий. После нефтяного кризиса 1973 года страны начали активно инвестировать в альтернативную энергетику, создавать стратегические запасы и диверсифицировать источники энергии. Сегодня мы наблюдаем похожий процесс, но в гораздо более технологичном и ускоренном виде.

Особое внимание в анализе уделяется технологической стороне. Системы вроде mBridge показывают, что альтернативная финансовая инфраструктура уже существует и функционирует. Расчёты в таких системах могут занимать секунды, тогда как традиционные международные переводы через SWIFT занимают дни.

Рост расчетов в юанях с регионами Юго-Восточной Азии на десятки процентов за несколько лет подтверждает: переход уже идёт. И это не теория, а статистика. Здесь проявляется важный исторический момент: переход от одной резервной валюты к другой — процесс не быстрый, но неизбежный, если условия меняются. Когда-то таким же образом британский фунт уступил место доллару — и это заняло несколько десятилетий, сопровождаясь двумя мировыми войнами и изменением глобального баланса сил.

Доллар по-прежнему остаётся доминирующей мировой валютой, но его статус уже не выглядит таким незыблемым, как раньше. Война вокруг Ирана лишь усиливает процессы, которые начали развиваться задолго до неё.

Если смотреть без иллюзий, система нефтедоллара не рушится в один день. Она медленно теряет монолитность, уступая место более фрагментированной и многополярной модели. Где-то нефть по-прежнему торгуется в долларах, где-то — в юанях, а где-то появляются гибридные схемы расчётов. И, как это часто бывает в экономике, всё решают не лозунги, а инфраструктура. А она уже строится. И строится быстрее, чем многие привыкли замечать.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Все материалы, представленные на этом сайте (https://wildinwest.com/), включая вложения, ссылки или материалы, на которые ссылается компания, предназначены исключительно для информационных и развлекательных целей и не должны рассматриваться как финансовая консультация. Материалы третьих лиц остаются собственностью их соответствующих владельцев.