Паніка на японському ринку облігацій поступово перестає бути локальною історією і починає впливати на глобальні ринки, включно з криптовалютами. Те, що ще нещодавно здавалося нудною темою для фахівців із боргових ринків, раптово стало одним із ключових чинників тиску на ризикові активи.

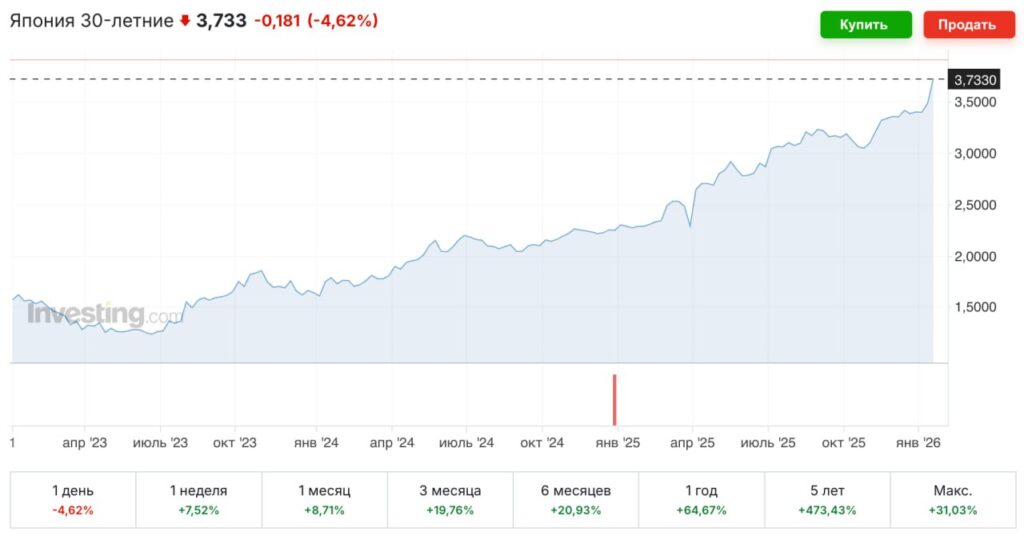

Дохідність 30-річних державних облігацій Японії підскочила майже до позначки 4% – це максимум за останні 27 років. Для країни, яка десятиліттями жила в режимі нульових і навіть від’ємних ставок, такий рівень дохідності виглядає справжнім тектонічним зсувом. Японський борговий ринок довгий час був символом стабільності та передбачуваності, але зараз саме він стає джерелом турбулентності.

Головна проблема – злам однієї з найстійкіших глобальних фінансових схем останніх десятиліть. Йдеться про так званий yen carry trade. Інвестори по всьому світу роками позичали гроші в ієнах під мінімальні відсотки і спрямовували цей капітал у більш дохідні та більш ризикові активи: акції США, ринки, що розвиваються, нерухомість, венчур, криптовалюти. Дешева ієна фактично була паливом для глобального апетиту до ризику.

Тепер ця модель тріщить по швах. Зростання дохідностей за японськими облігаціями означає, що гроші всередині Японії більше не виглядають «марними». Капітал починає повертатися додому, тому що дохідність стає привабливою вже без валютного та ринкового ризику. Для глобальних ринків це означає зникнення одного з найнадійніших джерел ліквідності.

Ефект поширюється ланцюговою реакцією. Інвестори змушені закривати позиції, скорочувати плечі та виводити кошти з ризикових активів. Під тиск потрапляють фондові ринки, особливо технологічний сектор. Золото і срібло на цьому тлі оновлюють максимуми, підтверджуючи класичний перехід у захисні активи. Біткоїн, попри репутацію «цифрового золота», у таких фазах поводиться як ризиковий актив і падає разом з іншими ринками.

Важливо розуміти: це не історія про слабкість біткоїна як технології. Це історія про глобальні грошові потоки. Коли ліквідність стискається, продають усе, що можна продати швидко і без обмежень. Крипторинок у цьому сенсі – один із найзручніших об’єктів для скорочення ризику.

Додаткової нервозності ринкам додає очікування рішення Банку Японії щодо процентної ставки. Формально ринок закладає паузу, але зараз важливі не стільки самі цифри, скільки риторика. Будь-які натяки на подальше посилення політики або готовність терпіти зростання дохідностей можуть посилити відтік капіталу і тиск на ризикові активи, включно з криптовалютами.

У ширшому контексті ситуація в Японії може стати переломним моментом для всієї глобальної фінансової системи. Якщо країна остаточно вийде з епохи ультрадешевих грошей, світ втратить останній «якір» надм’якої монетарної політики. Це означає вищу вартість капіталу, меншу толерантність до ризику та перегляд оцінок активів, які роками зростали на тлі надлишкової ліквідності.

Для крипторинку це болісний, але важливий тест. Короткостроково тиск може зберігатися, особливо якщо дохідності продовжать зростання. Довгостроково ж ринок знову впирається в старе питання: що стане драйвером наступного циклу – нова хвиля ліквідності чи здатність криптоекономіки існувати у світі дорогих грошей.

Поки що відповідь неочевидна. Але зрозуміло одне: події в Японії перестали бути екзотикою і стали фактором, який інвестори по всьому світу більше не можуть ігнорувати.

ВІДМОВА ВІД ВІД ВІДПОВІДАЛЬНОСТІ: Усі матеріали, представлені на цьому сайті (https://wildinwest.com/), включно з вкладеннями, посиланнями або матеріалами, на які посилається компанія, призначено винятково для інформаційних і розважальних цілей, і їх не слід розглядати як фінансову консультацію. Матеріали третіх осіб залишаються власністю їхніх відповідних власників.