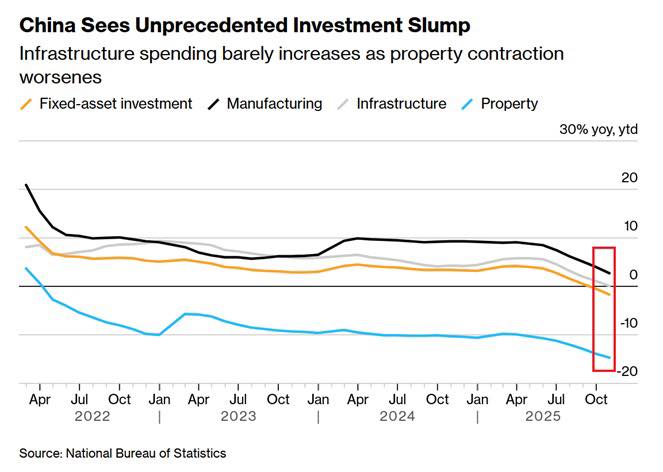

? Китай стикається з безпрецедентним падінням інвестиційної активності, масштаби якого вже порівнюють із найважчими періодами в історії сучасної економіки країни. Інвестиції в основні засоби (Fixed-Asset Investment, FAI) за підсумками перших десяти місяців 2025 року знизилися на -1,7% у річному вираженні. Це найрізкіше падіння з моменту початку ведення статистики. Більше того, лише в жовтні показник впав ще сильніше — приблизно на -11–12% порівняно з попереднім роком, що стало вже п’ятим місяцем поспіль ізниження.

Особливо глибокий провал спостерігається в секторі нерухомості. Інвестиції в цей ключовий для китайської економіки сектор знизилися на -14,7% (YoY). Враховуючи хронічні боргові проблеми найбільших девелоперів, падіння цін на житло та зниження попиту, цей напрям став головним джерелом тиску на весь інвестиційний ринок.

Інфраструктурні витрати, які традиційно слугують інструментом стабілізації економіки, також практично не показали зростання — лише +0,1% (YoY). Це виглядає особливо тривожно на фоні того, що влада продовжує вводити нові стимули, а місцеві уряди активно нарощують випуск облігацій для фінансування проєктів. Формально зростання залишається позитивним, але фактично вже балансуює на межі нульової динаміки.

FAI враховує як внутрішні, так і іноземні інвестиції, і нинішнє падіння відображає комплексні зміни у структурі зростання Китаю. За даними Національного бюро статистики та великих міжнародних видань, таких як CNBC та Wall Street Journal, усі показники складають єдину негативну картину: економіка намагається утримати темп, але внутрішні дисбаланси заважають відновленню.

Що це означає для економіки Китаю?

FAI — індикатор, який показує здатність економіки інвестувати в майбутнє: будувати інфраструктуру, розвивати промисловість, запускати нові об’єкти нерухомості. Зараз він сигналізує про наростаюче охолодження.

- Сектор нерухомості, що вже кілька років переживає кризу ліквідності, продовжує падати.

- Виробничий сектор сповільнюється через зниження попиту на китайську продукцію всередині країни та на світових ринках.

- Інфраструктурні витрати перестають бути потужним драйвером зростання, що свідчить про зниження ефективності державних стимулів.

В результаті темпи зростання ВВП Китаю поступово знижуються. Динаміка останніх років виглядає так:

- 2020 рік: близько +2,2–2,3% — мінімальний рівень за десятиліття через пандемію.

- 2021 рік: різке відновлення до +8,4–8,6%.

- 2022 рік: сповільнення до +2,9–3,1%.

- 2023 рік: покращення до +5,2%.

- 2024 рік: близько +5,0%, що відповідає офіційній цілі уряду.

- 2025 рік: прогнози вказують на подальше сповільнення до +4,5–4,8%.

Міжнародні організації — МВФ, Світовий банк та незалежні аналітичні центри — сходяться на думці, що потенціал зростання Китаю в середньостроковій перспективі буде знижуватися.

Причини інвестспаду

- Структурна криза у нерухомості.

- Високий рівень боргів девелоперів і місцевих органів влади.

- Слабкий внутрішній попит і ризик дефляції.

- Демографічний спад, що впливає на зайнятість і споживання.

- Геополітична напруженість та зростання протекціонізму, що обмежує експорт.

За прогнозами, до 2030 року економічне зростання Китаю може сповільнитися до приблизно 3,35% на рік — перехід від епохи високих темпів зростання до більш стабільної, але слабкої динаміки.

? Перспективи на найближчі роки

Незважаючи на складнощі, у влади Китаю залишається простір для маневру: зниження норм резервування, програми підтримки девелоперів, нові інфраструктурні ініціативи та стимулювання споживання. Аналітики вважають, що додатковий пакет стимулів може підтримати відновлення зростання в 2026 році.

Проте довгострокові тенденції виглядають більш жорстко. Структурні проблеми не вирішуються швидко, тож економіка буде продовжувати сповільнюватися, навіть незважаючи на періодичні сплески активності через підтримуючі заходи.

ВІДМОВА ВІД ВІД ВІДПОВІДАЛЬНОСТІ: Усі матеріали, представлені на цьому сайті (https://wildinwest.com/), включно з вкладеннями, посиланнями або матеріалами, на які посилається компанія, призначено винятково для інформаційних і розважальних цілей, і їх не слід розглядати як фінансову консультацію. Матеріали третіх осіб залишаються власністю їхніх відповідних власників.