Уявімо ситуацію без зайвої лірики. Вам не 65, у вас немає необхідності терміново перетворювати капітал на ренту, ви психологічно стійкі і не збираєтеся спалити гроші за два роки. Це важливо, тому що стратегія для «молодий і самодостатній» радикально відрізняється від стратегії «треба жити на відсотки вже завтра».

Перший і найнебезпечніший ворог — бажання бути розумнішим за ринок. Коли гроші приходять несподівано, майже у всіх вмикається однаковий сценарій: «Треба заходити поступово», «Треба вибрати найкращі акції», «Треба знайти розумного радника».

Звучить розумно. На практиці статистика холодна й нещадна.

DCA (купівля частинами) програє в більшості випадків, якщо у вас уже є вся сума. Ринок більшу частину часу зростає, і кожен місяць очікування — це місяць, коли капітал не працює. DCA добре працює, коли ви отримуєте дохід поступово. Коли гроші вже на рахунку — це частіше спосіб знизити тривогу, а не підвищити дохідність.

Вибір окремих акцій — гра з від’ємним математичним очікуванням. Навіть професійні керуючі з доступом до інсайдів, моделей і аналітиків у довгостроковій перспективі програють індексу. У приватного інвестора тут взагалі немає статистичної переваги, лише ілюзія контролю.

Фінансовий радник — окрема тема. Більшість із них заробляють не на зростанні вашого капіталу, а на комісіях, обороті та «активному управлінні». Історія знає небагато прикладів, коли це стабільно перевершувало індекс після всіх витрат.

Що каже суха статистика. Якщо відкинути емоції, думки і красиві презентації, залишається один факт: широкий фондовий індекс — найнадійніша стратегія для довгого горизонту.

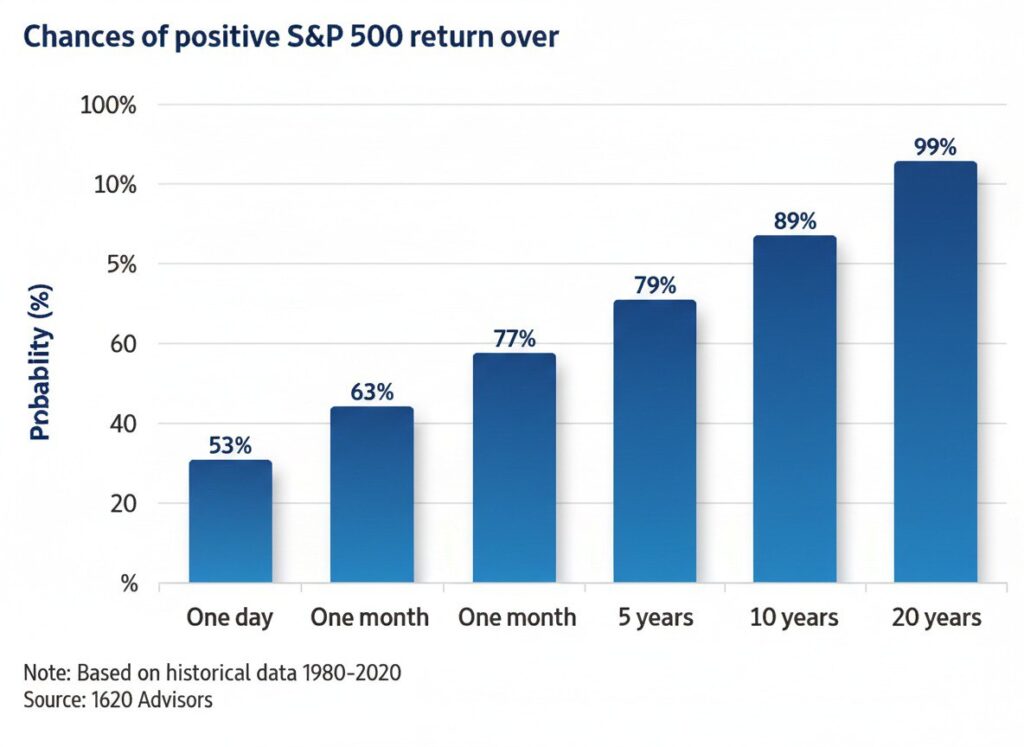

Купівля фондового індексу на всю суму одразу історично показує найкращі результати. За горизонту:

- від 5 років імовірність бути в плюсі близько 79%

- від 10 років — вище 90%

- від 20 років — близько 99%

Це не магія і не гарантія. Це математика, підкріплена десятиліттями даних. Фондовий ринок зростає не тому, що він «добрий», а тому, що економіка розвивається, бізнеси заробляють, інфляція розмиває номінальні значення, а прибуток компаній у довгостроковій перспективі зростає.

Ризик входу на піку. Так, ви можете купити на самому верху. Так, потім ринок може піти в мінус на роки. Це неприємно психологічно, але не критично математично, якщо у вас довгий горизонт і немає потреби витягувати гроші в поганий момент.

Головна помилка більшості інвесторів — не падіння, а спроби їх уникнути. Очікування «ідеального входу» майже завжди закінчується тим, що ринок іде вище без вас. Час на ринку майже завжди важливіший за таймінг ринку.

Чому індекс, а не «щось розумніше». Купуючи широкий індекс, ви:

- не робите ставку на окремі компанії

- автоматично берете участь у зростанні всієї економіки

- регулярно позбуваєтеся бізнесів, що помирають, і отримуєте ті, що зростають

- мінімізуєте комісії та людський фактор

Це нудно. Саме тому це працює. Невелике, але важливе застереження: не всі індекси однаково корисні.

S&P 500 має видатну історичну статистику. Але світ бачив і інші приклади. Японський Nikkei 225 після бульбашки 1989 року виходив у нуль понад 30 років. Формально індекс є, гроші вкладені, а результат — нульовий, з поправкою на інфляцію катастрофічний.

Тому перш ніж натиснути кнопку «купити», варто зрозуміти: яку економіку ви купуєте, за рахунок чого вона зростала історично, чи є в неї демографія, інновації та бізнес-динаміка.

Висновок

Якщо у вас раптово з’явився $1 млн і ви не зобов’язані витрачати його в найближчі роки, найраціональніший шлях виглядає нудно і неінстаграмно:

- вибрати надійний широкий фондовий індекс

- інвестувати всю суму одразу

- не смикатися

- дати часу зробити свою роботу

Все інше — це або спроба

ВІДМОВА ВІД ВІД ВІДПОВІДАЛЬНОСТІ: Усі матеріали, представлені на цьому сайті (https://wildinwest.com/), включно з вкладеннями, посиланнями або матеріалами, на які посилається компанія, призначено винятково для інформаційних і розважальних цілей, і їх не слід розглядати як фінансову консультацію. Матеріали третіх осіб залишаються власністю їхніх відповідних власників.