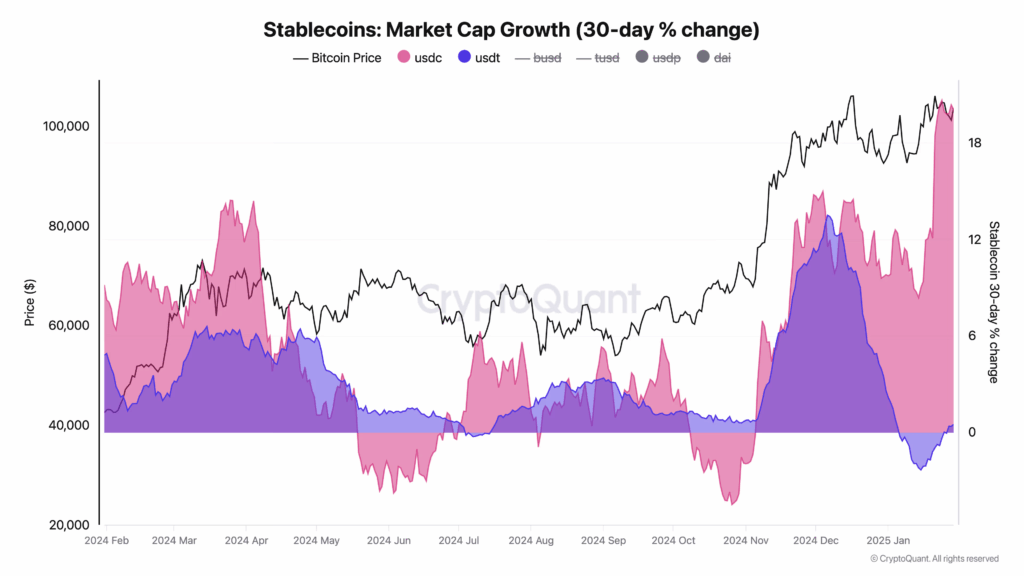

? З листопада минулого року сегмент стабільних монет у криптовалютній індустрії переживає справжній бум. Лідери ринку — Tether (USDT) та USD Coin (USDC) — показали вражаюче зростання капіталізації.

В цілому це означає притік понад $76 млрд нового фіату в криптоекономіку лише через два активи.

Чому ростуть стейблкоїни?

Експерти виділяють кілька ключових факторів:

- Покращення регуляторного середовища

- США, ЄС та низка азійських країн почали активніше впроваджувати чіткі правила для стейблкоїнів. Це привабило інституційних інвесторів, які раніше остерігалися правової невизначеності.

- Зростання довіри з боку інституціоналів

- Банки, фонди та великі компанії бачать у стейблкоїнах безпечний інструмент для швидких розрахунків та хеджування волатильності.

- Різні ніші для USDT та USDC

Що це означає для крипторинку?

- Притік капіталу: +$76 млрд за рік — це пряме збільшення ліквідності. При стабільних курсах стейблкоїнів ці гроші можуть швидко перетікати в біткоїн, альткоїни та DeFi-продукти.

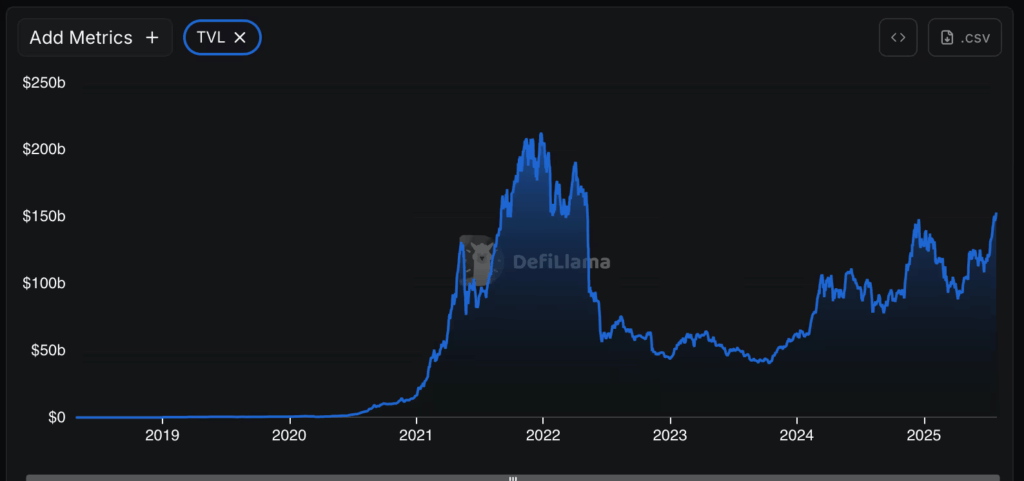

- Зростання DeFi: наявність великих обсягів стейблкоїнів полегшує кредитування, стейкінг і торгівлю без зайвої волатильності.

- Розвиток токенізації: стейблкоїни стають зручним базовим інструментом для токенізації реальних активів — від облігацій до нерухомості.

- Сигнал для бичачого ринку: історично зростання частки стейблкоїнів у криптоекономіці передувало великим бичачим фазам, оскільки це означає, що «сухий порох» готовий для інвестицій у ризикові активи.

? Висновок:

Зростання капіталізації USDT та USDC — це не просто статистика. Це ознака того, що на крипторинок повертаються великі гроші та серйозні гравці. Якщо тренд триватиме, у 2025 році ми можемо побачити посилення бичачого імпульсу, особливо у зв’язку з сприятливою макроекономічною ситуацією та пом’якшенням монетарної політики.

ВІДМОВА ВІД ВІД ВІДПОВІДАЛЬНОСТІ: Усі матеріали, представлені на цьому сайті (https://wildinwest.com/), включно з вкладеннями, посиланнями або матеріалами, на які посилається компанія, призначено винятково для інформаційних і розважальних цілей, і їх не слід розглядати як фінансову консультацію. Матеріали третіх осіб залишаються власністю їхніх відповідних власників.