Середа, 22 січня 2026 року, стала днем різкого й показового розвороту настроїв, коли інвестори раптом згадали, що світ усе ж іноді вміє зробити крок назад від краю. Дональд Трамп публічно відмовився від планів щодо запровадження тарифів не нижче 10 відсотків проти країн Західної та Північної Європи. Для ринків це означало зняття одного з ключових геополітичних ризиків, який кілька тижнів висів у повітрі та псував апетит до ризику.

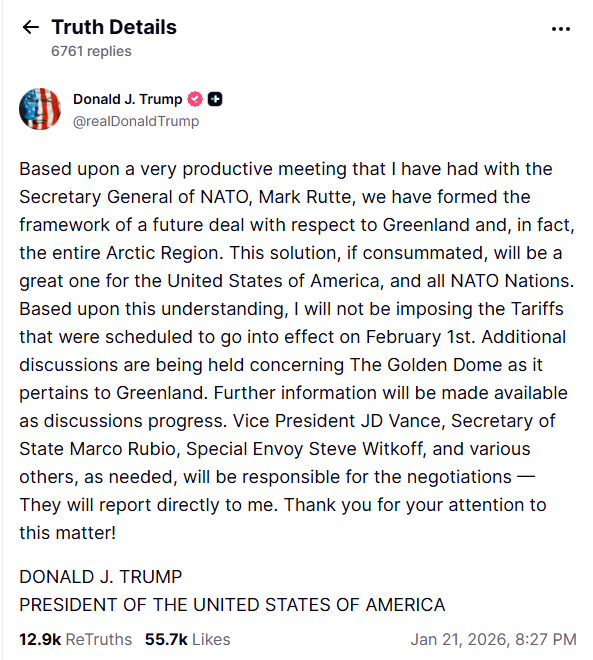

Заява пролунала в Давосі на форумі WEF і була важливою не лише за формою, а й за змістом. Окрім тарифної теми, Трамп окреслив ще два сигнали, які ринок вважав принциповими. По-перше, США не застосовуватимуть силу у питанні Гренландії. По-друге, сторони досягли так званого framework for a future deal щодо доступу до ресурсів острова. Йдеться не про купівлю території, як це раніше подавалося в медіа, а про стратегічний доступ до рідкоземельних мінералів, енергетики та питань оборони. Фактично США прагнуть отримати пріоритетний доступ до ресурсів, що особливо важливо в контексті глобальної конкуренції з Китаєм. Для ринку це виглядає значно раціональніше та передбачуваніше, ніж гучні територіальні ідеї.

Реакція була швидкою та широкою. Це важливо підкреслити, адже ринок зростав не за рахунок кількох гігантів, а практично по всьому фронту. S&P 500, Nasdaq і Dow Jones додали близько 1.2 відсотка, а Russell 2000 зріс майже на 2 відсотки та оновив історичний максимум на рівні 2703.75. Малі компанії з початку року показують зростання майже на 9 відсотків, і це прямий індикатор того, що апетит до ризику повертається. Коли гроші йдуть у small caps, ринок зазвичай почувається впевненіше, ніж тоді, коли зростання тримається лише на мегакепах.

Реакція була швидкою та широкою. Це важливо підкреслити, адже ринок зростав не за рахунок кількох гігантів, а практично по всьому фронту. S&P 500, Nasdaq і Dow Jones додали близько 1.2 відсотка, а Russell 2000 зріс майже на 2 відсотки та оновив історичний максимум на рівні 2703.75. Малі компанії з початку року показують зростання майже на 9 відсотків, і це прямий індикатор того, що апетит до ризику повертається. Коли гроші йдуть у small caps, ринок зазвичай почувається впевненіше, ніж тоді, коли зростання тримається лише на мегакепах.

Ширина ринку виглядала переконливо. Акцій, що зростали, було в рази більше, ніж тих, що падали, що підтверджує тезу про те, що ринок залишається інвестовним, а не просто технічно відскакує. ETF RSP, який відображає рівноважний S&P 500, виріс на 1.7 відсотка, показуючи, що зростання розподіляється рівномірно, а не концентрується в кількох найбільших іменах.

Особливо цікаво виглядало лідерство окремих секторів. Неочікувано сильними виявилися регіональні банки, а також транспорт. Судноплавні компанії додали близько 6 відсотків, автовантажоперевізники – понад 5.5 відсотка. Індекс Dow Transportation зріс приблизно на 3 відсотки й також оновив історичний максимум. Цей рух заслуговує окремої уваги, адже він відбувався на тлі зростання цін на паливо.

Нафта WTI трималася в районі 61 долара за барель, а газ показав денний стрибок майже на 29 відсотків. Попри це транспорт зростав, що свідчить про віру ринку в стійку економічну активність і попит на перевезення. Гарним прикладом стала J.B. Hunt, яка додала близько 3 відсотків і впевнено утримується вище 21-денної експоненційної середньої, залишаючись одним із лідерів сектору.

В іншій частині ринку картина була більш змішаною, але без драматизму. Amgen зріс майже на 4 відсотки й став одним із лідерів Dow. Microsoft, навпаки, знизився приблизно на 2.3 відсотка, нагадавши, що навіть у сильні дні ринок не зростає абсолютно для всіх. Золото відкотилося від своїх рекордних рівнів, що логічно на тлі зниження попиту на захисні активи. Доходність десятирічних казначейських облігацій США утримувалася в районі 4.25 відсотка, не створюючи додаткового тиску на акції.

Тепер увага ринку поступово зміщується вперед. У фокусі залишаються дані щодо інфляції PCE, засідання ФРС і корпоративні звіти, серед яких інвестори особливо очікують результати таких компаній, як Intel, GE та Procter and Gamble. Саме поєднання макроекономіки та корпоративної звітності визначатиме динаміку найближчих тижнів.

Головний висновок дня досить простий, але важливий. Геополітичний тиск ослаб, ринок підтвердив свою силу широким зростанням, а не вузьким ралі, однак політичний фактор нікуди не зник і волатильність збережеться. У такому середовищі стратегія залишається старою й перевіреною часом: тримати сильні акції, працювати від рівнів і не намагатися наздоганяти ринок на кожній гучній новині. Історія показує, що саме цей підхід найкраще переживає політичні цикли.

ВІДМОВА ВІД ВІД ВІДПОВІДАЛЬНОСТІ: Усі матеріали, представлені на цьому сайті (https://wildinwest.com/), включно з вкладеннями, посиланнями або матеріалами, на які посилається компанія, призначено винятково для інформаційних і розважальних цілей, і їх не слід розглядати як фінансову консультацію. Матеріали третіх осіб залишаються власністю їхніх відповідних власників.