Том Лі, один із найпослідовніших оптимістів на ринку та відомий «бик» щодо криптовалют, цього разу звертає увагу не на ефір, а на фондовий ринок. Його теза звучить просто, але має історичне підґрунтя: ринок акцій найчастіше знаходить дно на самому початку воєнних конфліктів — приблизно в межах перших 10% їхньої загальної тривалості.

Якщо перевести це з теорії у практику, картина стає значно цікавішою. Під час Друга світова війна, яка тривала близько шести років, фондовий ринок США досяг своєї нижньої точки вже приблизно через п’ять місяців після початку. Тобто в момент, коли невизначеність була максимальною, а новинний фон — найбільш тривожним. Далі ринок, попри триваючий конфлікт, почав відновлюватися і рухатися вгору.

Логіка тут у певному сенсі навіть цинічна, але ринок рідко буває сентиментальним. Найсильніший страх закладається в ціни одразу, на старті. Коли найгірші очікування вже враховані, а ситуація перестає погіршуватися з тією ж швидкістю, починається поступовий розворот. Інвестори починають дивитися не на заголовки новин, а на майбутні грошові потоки, відновлення економіки та дії регуляторів.

І тут з’являється другий ключовий момент, на якому наголошує Том Лі. Воєнні конфлікти майже завжди ведуть до зростання державних витрат і, як наслідок, до розширення грошової маси. Центральні банки пом’якшують політику, уряди збільшують стимули, економіка «підживлюється» ліквідністю. У результаті грошей у системі стає більше, а їхня купівельна спроможність з часом знижується.

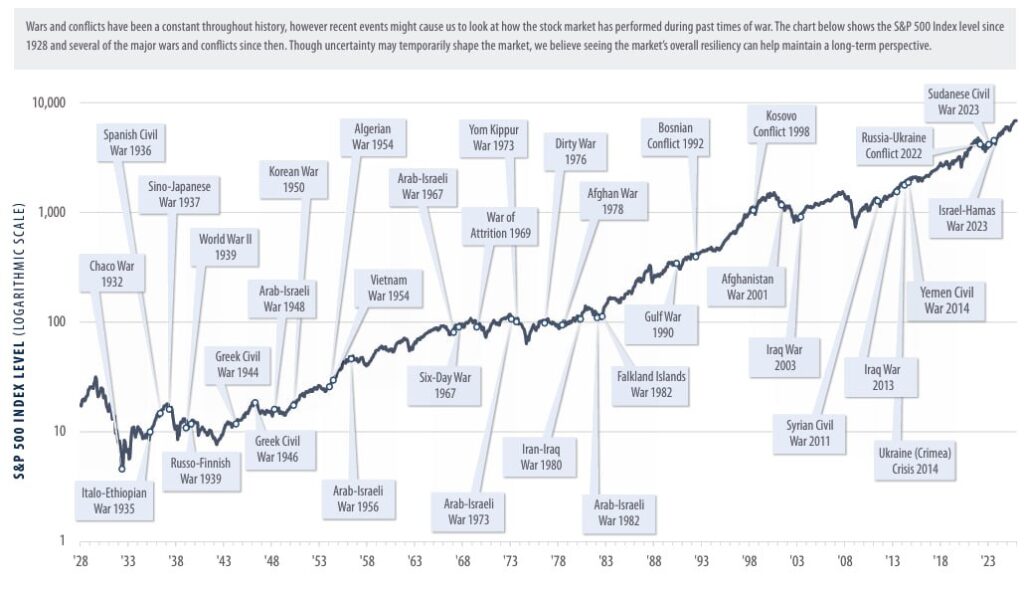

Саме в цій точці стає зрозумілою довгострокова динаміка S&P 500. Якщо подивитися на графік із 1928 року, навіть наймасштабніші конфлікти останніх десятиліть виглядають на ньому скоріше як короткострокові відхилення, ніж як структурні переломи. Війни, кризи, політичні потрясіння — усе це залишає слід, але на довгій дистанції тренд залишається висхідним.

Причина в тому, що акції — це не просто абстрактні цифри на графіку. Це частки в компаніях, які адаптуються, підвищують ціни, впроваджують технології та зростають разом з економікою. А сама економіка, своєю чергою, значною мірою підтримується грошовою системою, де зростання грошової маси з часом стає майже неминучим процесом.

Звідси і висновок, який робить Лі: у періоди, коли ринок уже пережив першу хвилю паніки, а оцінки активів скоригувалися, співвідношення ризику та потенційної дохідності починає виглядати привабливішим. Простіше кажучи, коли новини максимально погані, ринок часто вже зробив більшу частину своєї «роботи вниз».

Звісно, це не означає, що будь-який конфлікт автоматично стає сигналом «купувати все підряд». Ринок може залишатися волатильним, окремі сектори — страждати, а геополітика здатна приносити нові сюрпризи. Але якщо дивитися ширше, крізь призму десятиліть, стає очевидно: фондовий ринок має дивовижну здатність переживати навіть найскладніші періоди.

І, можливо, головний парадокс у тому, що саме в моменти максимальної невизначеності формуються найкращі довгострокові точки входу. Не тому що ситуація хороша — а тому що очікування вже стали надто поганими.

ВІДМОВА ВІД ВІД ВІДПОВІДАЛЬНОСТІ: Усі матеріали, представлені на цьому сайті (https://wildinwest.com/), включно з вкладеннями, посиланнями або матеріалами, на які посилається компанія, призначено винятково для інформаційних і розважальних цілей, і їх не слід розглядати як фінансову консультацію. Матеріали третіх осіб залишаються власністю їхніх відповідних власників.