Ринок криптовалют зараз демонструє дуже цікаву і, якщо чесно, трохи парадоксальну картину: з одного боку — рекордне зростання інфраструктури та ліквідності, з іншого — майже повне «висихання» роздрібної участі в первинних розміщеннях.

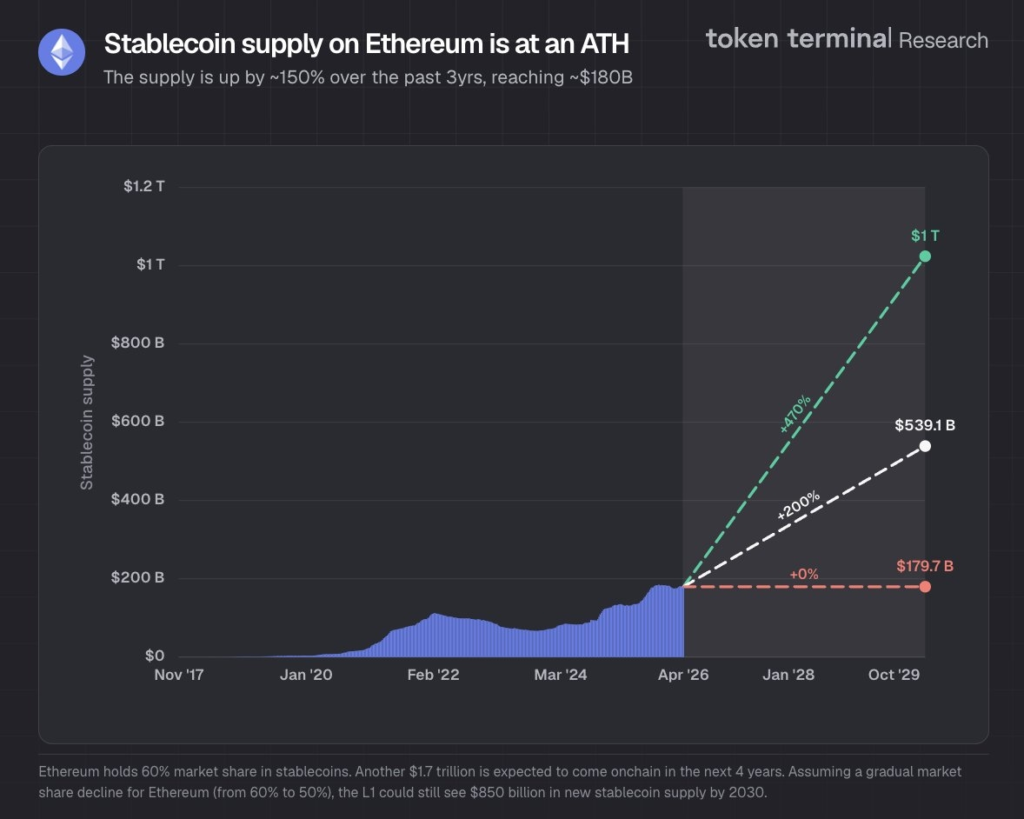

Почнемо з найпоказовішого сигналу. Обсяг стейблкоїнів у мережі Ethereum перевищив $180 млрд, встановивши новий історичний максимум. За останні три роки зростання склало близько 150%, і зараз Ethereum утримує приблизно 60% усього ринку стейблкоїнів.

На перший погляд це просто красива цифра. Але по суті — це фундамент. Стейблкоїни — це не спекуляція, це ліквідність. Це «кров» усієї екосистеми: розрахунки, DeFi, арбітраж, трейдинг, перекази. Чим більше стейблкоїнів у мережі — тим більше реальної економічної активності вона здатна підтримувати.

Якщо перекласти простою мовою: ринок може скільки завгодно обговорювати ціну токенів, але справжня сила екосистеми вимірюється не хайпом, а тим, скільки доларів усередині неї «працює». І тут Ethereum залишається беззаперечним центром тяжіння капіталу.

Прогнози також звучать амбітно. За оцінками аналітиків Token Terminal, в оптимістичному сценарії протягом найближчих чотирьох років ончейн може «переїхати» до $1,7 трлн. Навіть якщо частка Ethereum знизиться до 50% (що цілком реалістично на тлі зростання конкуренції), це все одно означає близько $850 млрд потенційних притоків до 2030 року.

І тут починається найцікавіше протиріччя. На тлі зростання ліквідності ринок первинних розміщень (ICO, IDO, IEO) виглядає майже випаленим. У лютому 2026 року через публічні продажі було залучено лише близько $46,8 млн. Для порівняння: ще у червні 2025 ця цифра досягала $698 млн. Падіння на 93% за вісім місяців — це не корекція, це зміна моделі.

Але гроші нікуди не зникли. Вони просто перестали йти «в народ». Якщо дивитися на загальний обсяг залучених коштів, включаючи private rounds, картина зовсім інша. У грудні 2025 ринок залучив близько $14,5 млрд, у січні 2026 — $2,17 млрд, у лютому — $1,21 млрд.

Тобто капітал є. Більше того — його багато. Але тепер він концентрується у закритих раундах, серед фондів, стратегічних інвесторів і великих гравців. Це ключовий зсув поточного циклу: ринок стає менш демократичним. Якщо раніше ICO були «лотереєю для всіх», де кожен міг зайти на ранній стадії, то зараз доступ до найкращих угод усе частіше обмежений.

Якщо розбирати структуру за блокчейнами, картина теж показова. Solana лідирує за обсягом залучених коштів у публічних раундах за останній рік. Це свідчить про те, що саме там зараз зосереджена активність роздрібного сегмента.

Водночас за кількістю запусків лідирує BNB Chain — понад 250 розміщень. Ethereum залишається посередині, а Solana — трохи позаду за кількістю, але попереду за якістю залученого капіталу.

Нові мережі, такі як Base, Sonic, Monad або Unichain, починають з’являтися на радарі, але поки що це радше «експериментальні майданчики», ніж повноцінні центри ліквідності.

Окрема історія — дохідність launchpad-платформ. Тут ми бачимо ще одну ознаку концентрації. Топові гравці демонструють вражаючі цифри: Binance Wallet — близько 480% ROI, PancakeSwap (CakePad) — понад 300%, Nozomi Network — близько 200%.

Але варто вийти за межі топ-5 — і починається різке падіння. Багато платформ переходять у від’ємну дохідність. Це класична ситуація пізнього циклу: гроші заробляються не «в середньому по ринку», а в дуже вузькому сегменті.

Якщо подивитися на категорії проєктів, тут теж відбувся зсув. Інфраструктура і DeFi знову домінують. Це повернення до базових речей — мереж, протоколів, ліквідності.

А ось GameFi і NFT, які були зірками 2024 року, помітно втратили позиції. Ринок, як суворий інвестор, втомився від історій без стійкої економіки і знову дивиться на фундамент.

Усе це складається в доволі чітку картину поточного етапу ринку. З одного боку — потужне зростання базової інфраструктури: стейблкоїни, ліквідність, ончейн-активність. З іншого — звуження можливостей для роздрібних інвесторів. Простіше кажучи: «грошей у системі більше, ніж будь-коли, але доступ до них став складнішим».

І це логічно. Кожен цикл крипторинку стає більш зрілим. Ринок переходить від хаотичного зростання до більш структурованої моделі, де капітал розподіляється через фільтри — фонди, private rounds, стратегічні угоди.

У сухому залишку вимальовується досить прагматичний висновок. Ethereum залишається центром ліквідності і, ймовірно, збереже цю роль навіть за зростання конкуренції. Гроші на ринок продовжують надходити — і у великих обсягах.

Але вікно можливостей для роздрібних інвесторів звужується. І якщо раніше стратегія «зайти раніше і чекати ікси» працювала майже автоматично, то тепер ринок вимагає значно більшої вибірковості та розуміння того, куди саме заходять «розумні гроші».

ВІДМОВА ВІД ВІД ВІДПОВІДАЛЬНОСТІ: Усі матеріали, представлені на цьому сайті (https://wildinwest.com/), включно з вкладеннями, посиланнями або матеріалами, на які посилається компанія, призначено винятково для інформаційних і розважальних цілей, і їх не слід розглядати як фінансову консультацію. Матеріали третіх осіб залишаються власністю їхніх відповідних власників.