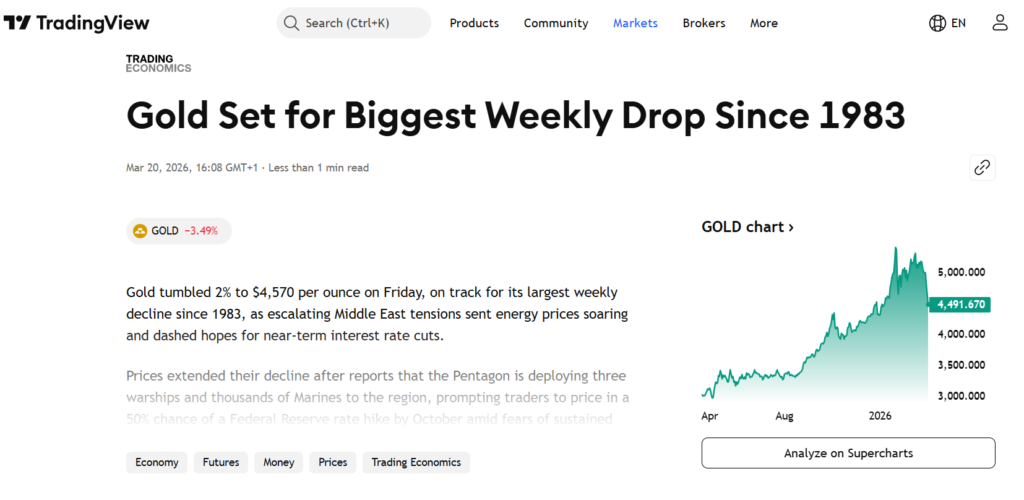

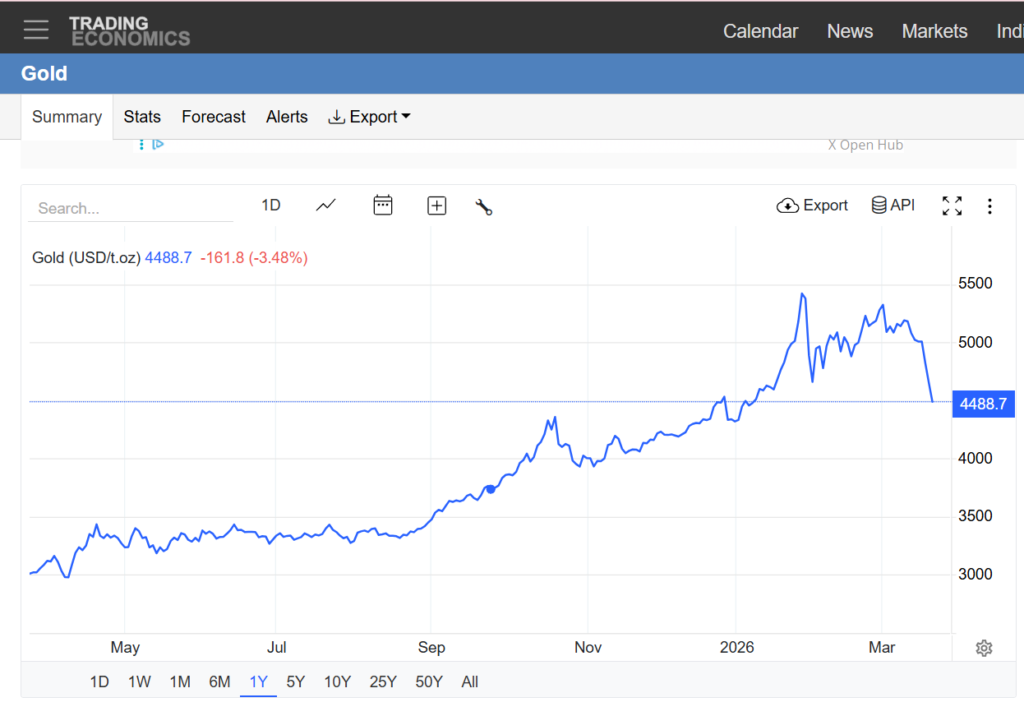

Ринок золота, який ще нещодавно виглядав як зразок стабільності на тлі глобального хаосу, раптово показав, що навіть «вічні цінності» вміють падати – і падати боляче. За тиждень з 16 по 20 березня метал втратив одразу 11%, опустившись до $4 488 за унцію. Це найбільше тижневе зниження з 1983 року – події, яка досі вважалася майже «історичним винятком», а тепер раптово отримала сучасне продовження.

1-тижневий графік XAU/USD

За даними TradingView, поточне падіння навіть трохи перевищило січневий обвал, коли золото за лічені дні просіло з ~$5 320 до $4 650, фактично стерши понад $2 трлн ринкової капіталізації. Тоді це виглядало як різка корекція. Зараз – уже як зміна режиму.

Якщо дивитися ширше, картина стає ще більш показовою. З 28 лютого – моменту перших ударів США та Ізраїлю по Ірану – золото подешевшало більш ніж на 15%. І це після того, як наприкінці січня воно досягало району $5 500 на тлі тієї ж самої геополітичної напруженості. Виходить майже парадокс: фактор, який розганяв зростання, тепер же його і обвалює.

https://tradingeconomics.com/commodity/gold

Статус золота як «тихої гавані» вперше за довгий час опинився під серйозним питанням. Інвестори звикли до простої логіки: чим більше нестабільності у світі – тим вище золото. Але поточна ситуація показує, що ця формула працює не завжди. Іноді ринок уміє переписувати власні правила.

Ормуз і ФРС: подвійний тиск

Головна інтрига зараз – це поєднання одразу двох потужних факторів, які зазвичай діють у різних напрямках, а не разом. З одного боку, конфлікт навколо Ірану вже зачепив постачання нафти через Ормузьку протоку – ключову артерію світової енергетики. Ринок миттєво закладає ризик дефіциту, нафта зростає, а разом з нею прискорюються інфляційні очікування.

З іншого боку, саме це зростання інфляції стає проблемою для монетарної політики. Голова ФРС Jerome Powell прямо вказує, що в короткостроковій перспективі інфляційний тиск може посилитися. А це означає одне – регулятору доведеться тримати процентні ставки на високому рівні довше, ніж очікував ринок.

І ось тут виникає ключовий удар по золоту. Високі ставки роблять облігації та інші дохідні інструменти знову привабливими. На відміну від них золото не приносить процентного доходу. Воно добре працює як захист від кризи, але програє, коли гроші починають «працювати» в інших активах. У результаті виходить своєрідний ефект ножиць: геополітика штовхає ціни вгору через страх, а політика ФРС – вниз через дохідність альтернатив. І зараз друга сила виявилася сильнішою.

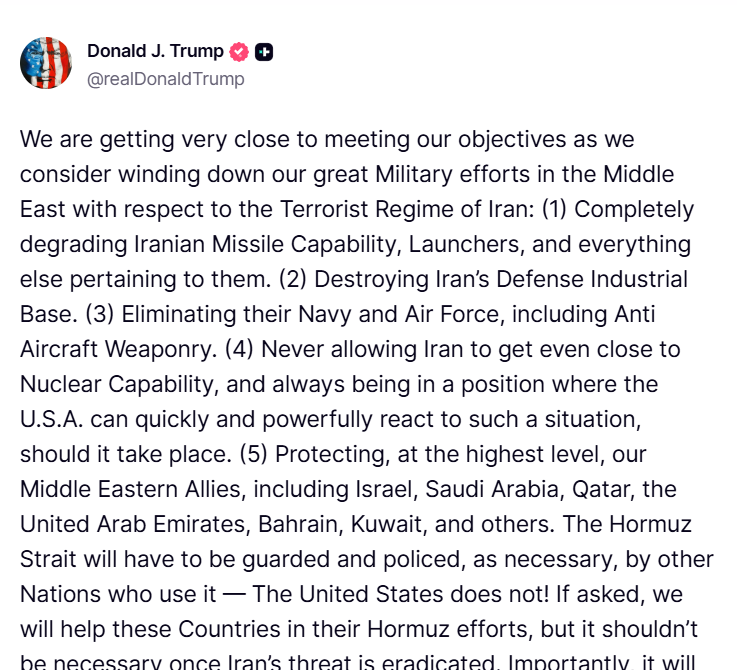

Додаткову невизначеність додають заяви Donald Trump про можливе згортання військової активності. Ринок чує такі сигнали і починає закладати сценарій деескалації. Але одночасно США посилюють військову присутність, а удари тривають. Для інвесторів це найгірший варіант – не сам конфлікт, а його непередбачуваність.

Біткоїн: несподівана зміна ролей

На цьому тлі особливо контрастно виглядає поведінка біткоїна. Якщо брати довгий період, золото все ще в плюсі – близько +48,5% за рік, тоді як BTC залишається в мінусі приблизно на 16,5%. Але якщо дивитися саме на період після початку конфлікту, динаміка перевертається. З 28 лютого біткоїн додав понад 11,6% і тримається в районі $70 535, тоді як золото за той самий період втратило понад 15%.

Фактично ринок на короткому відрізку почав переосмислювати, що вважати «убежищем». І якщо раніше вибір був майже автоматичним, то тепер інвестори явно експериментують. Це не означає, що біткоїн став новим золотом. Але це точно означає, що старі ролі вже не такі однозначні, як раніше.

Історичний контекст: привіт із 80-х

Ситуація виглядає особливо цікаво, якщо згадати аналогії з минулого. Востаннє щось подібне відбувалося в епоху Paul Volcker, коли ФРС боролася з інфляцією екстремально високими ставками.

У 1981-1982 роках золото обвалилося з приблизно $850 до $300 за унцію – саме тоді було зафіксовано попередній антирекорд тижневого падіння. Логіка була тією ж: висока інфляція → агресивна політика ФРС → зростання дохідності → тиск на золото.

Зараз ринок ніби повторює цей сценарій, але в більш складній версії – з додаванням геополітики, цифрових активів і глобальної фінансової інтеграції.

Думка ШІ (і трохи здорового глузду)

Поточна ситуація – рідкісний приклад структурного парадоксу. Золото одночасно отримує підтримку і тиск від одного і того ж джерела – глобальної нестабільності. Конфлікт розганяє інфляцію через нафту. Інфляція змушує ФРС тримати ставки високими. Високі ставки прибирають головний плюс золота. Замкнуте коло, в якому «убежище» раптово втрачає свою захисну функцію.

І головний висновок тут досить простий, хоч і неприємний: на ринку не існує активів, які працюють завжди і в будь-якій ситуації. Навіть золото. Сьогодні воно падає не тому, що стало «гіршим», а тому що змінилося середовище. І в цьому новому середовищі гроші починають обирати не захист, а дохідність.

А ринок, як завжди, не попереджає заздалегідь. Він просто в якийсь момент перестає грати за старими правилами – і дивиться, хто це помітить першим.

ВІДМОВА ВІД ВІД ВІДПОВІДАЛЬНОСТІ: Усі матеріали, представлені на цьому сайті (https://wildinwest.com/), включно з вкладеннями, посиланнями або матеріалами, на які посилається компанія, призначено винятково для інформаційних і розважальних цілей, і їх не слід розглядати як фінансову консультацію. Матеріали третіх осіб залишаються власністю їхніх відповідних власників.