Світові енергетичні ринки підкидають інвесторам новий сюрприз – і цього разу йдеться не про нафту, а про значно менш «медійний», але вкрай важливий продукт. Ціни на мазут, який використовується як основне бункерне паливо для морського транспорту, злетіли до історичних максимумів. І, як це часто буває, наслідки цього зростання відчують навіть ті, хто жодного разу в житті не бачив танкер.

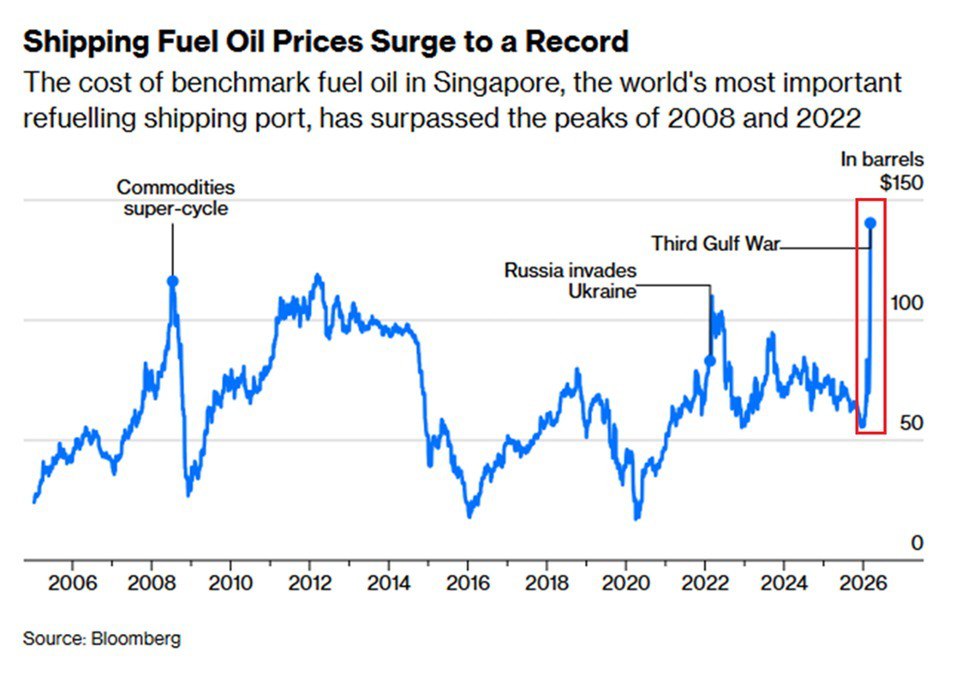

У Singapore, який вважається найбільшим у світі хабом для заправки суден, вартість мазуту досягла приблизно $140 за барель. З початку року зростання склало близько 146% – цифра, яка навіть на тлі волатильних енергетичних ринків виглядає зухвало. Для порівняння: поточні рівні вже перевищили піки як Глобальної фінансової кризи 2008 року, так і Енергетичної кризи 2022 року. Тобто ринок не просто «розігрівся» – він вийшов у режим, який раніше вважався екстремальним.

Не відстає і Близький Схід. У Fujairah, ключовому бункерувальному порту в United Arab Emirates, розташованому поблизу Strait of Hormuz, ціни вже наближаються до $160 за барель, а окремі види палива торгуються взагалі на рівні $170-175. З огляду на стратегічне значення регіону для світової торгівлі енергоресурсами, такі цифри виглядають як тривожний сигнал для всієї глобальної економіки.

Особливо незвичною ситуацію робить розрив звичного зв’язку між цінами на нафту і мазут. Традиційно мазут коштував дешевше або максимум трохи дорожче сирої нафти – з поправкою на переробку і логістику. Але зараз ця логіка дала збій. На тлі того, що WTI crude oil торгується приблизно по $195 за барель, мазут демонструє премію в діапазоні від 40% до 75%. Це вже не просто ринкове відхилення, а повноцінний структурний дисбаланс.

Причини того, що відбувається, лежать одразу в кількох площинах. По-перше, геополітика. Загострення ситуації навколо Ірану і ризики для постачання через Ормузьку протоку посилили напруженість на ринку палива. По-друге, зміни в структурі попиту. Морська логістика продовжує залишатися основою глобальної торгівлі, а отже попит на бункерне паливо залишається стабільно високим навіть в умовах економічної турбулентності. По-третє, обмеження на переробку і постачання окремих видів нафтопродуктів посилюють дефіцит саме важких фракцій, до яких належить мазут.

Але головне – це наслідки. Бункерне паливо є однією з ключових статей витрат для судноплавних компаній. Коли його ціна зростає такими темпами, це автоматично збільшує вартість перевезень. А далі працює проста ланка: дорожча доставка – дорожчий товар – вища інфляція.

Контейнеровози в цьому сенсі стають своєрідними «рознощиками інфляції». Вони фізично перевозять не лише товари, але й зростання витрат від одного континенту до іншого. Сьогодні паливо подорожчало в Азії – завтра це відіб’ється на цінниках у Європі. І так по всьому ланцюгу глобальної торгівлі.

Для бізнесу це означає перегляд логістичних стратегій, для центральних банків – додатковий головний біль, а для споживачів – черговий виток зростання цін. Причому на відміну від короткострокових стрибків, поточна ситуація може мати більш тривалий ефект, якщо геополітична напруженість збережеться.

Окремий інтерес викликає питання: наскільки це пов’язано з поточними військовими ризиками на Близькому Сході. Ринок, судячи з динаміки цін, уже закладає у вартість палива премію за ризик. І, як це часто буває, платять за цю премію в підсумку не лише трейдери, але й кінцеві споживачі по всьому світу.

У сухому залишку виходить доволі проста, але неприємна картина. Поки увага прикута до нафти, справжній ціновий вибух відбувається в сегменті, який безпосередньо впливає на вартість глобальної торгівлі. І якщо нафта – це «кров економіки», то мазут сьогодні можна сміливо назвати її нервовою системою. Коли там починається перегрів, наслідки відчуваються всюди – від портів до супермаркетів.

Тож наступного разу, побачивши зростання цін у магазині, можна подумки передати привіт танкеру десь біля берегів Сінгапуру. Він, можливо, і не винен безпосередньо – але свою частку точно вніс.

ВІДМОВА ВІД ВІД ВІДПОВІДАЛЬНОСТІ: Усі матеріали, представлені на цьому сайті (https://wildinwest.com/), включно з вкладеннями, посиланнями або матеріалами, на які посилається компанія, призначено винятково для інформаційних і розважальних цілей, і їх не слід розглядати як фінансову консультацію. Матеріали третіх осіб залишаються власністю їхніх відповідних власників.