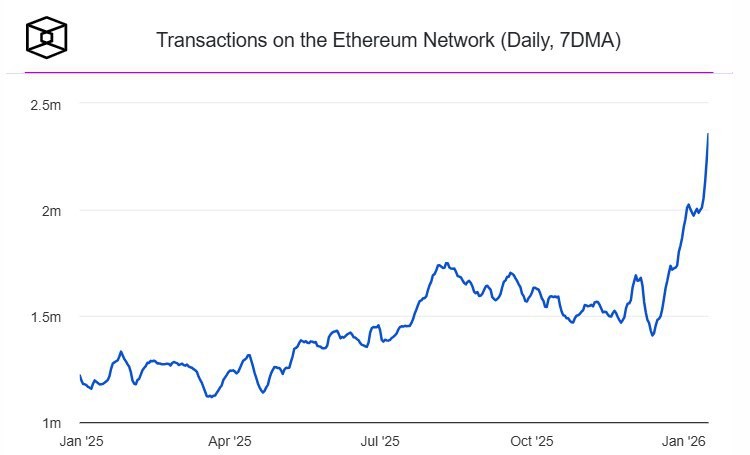

Середня кількість транзакцій у мережі Ethereum знову оновила історичний максимум, водночас середня комісія за газ знизилася до рекордно низького рівня – близько $0,15 за транзакцію. Таке поєднання раніше здавалося майже неможливим: зростання активності в мережі традиційно призводило до перевантаження і різкого подорожчання комісій. Нині Ethereum демонструє протилежну динаміку – мережа обробляє дедалі більше операцій, але робить це дешевше і стабільніше.

Ключову роль у цьому відіграли масштабні зміни в архітектурі Ethereum останніх років. Розвиток L2-рішень (Arbitrum, Optimism, Base, zkSync та інших), упровадження оновлень, що оптимізують зберігання даних і обробку транзакцій, а також поступовий перерозподіл навантаження між базовим шаром і ролапами радикально знизили тиск на основну мережу. Для користувача це виглядає просто: більше переказів, більше DeFi-операцій, більше NFT та ончейн-активності – але без звичних комісій у $20-50, які ще нещодавно вважалися «нормою» в періоди хайпу.

Особливо показово, що рекордна активність збіглася з різким скороченням кількості валідаторів, які бажають залишити мережу. Черга на вихід зі стейкінгу фактично спорожніла: на цей момент кількість заявок на вихід дорівнює нулю. Це рідкісна ситуація для Ethereum після переходу на Proof-of-Stake, коли в різні періоди фіксувалися довгі черги на анстейкінг, особливо на тлі ринкової волатильності.

З початку 2026 року тренд посилився завдяки приходу великих інституційних і корпоративних гравців. Компанії на кшталт Bitmine та Sharplink почали активно спрямовувати ETH у стейкінг, оперуючи сумами в мільярди доларів. Для них Ethereum перестає бути виключно спекулятивним активом і дедалі більше сприймається як інфраструктурний фінансовий інструмент – аналог цифрових облігацій із дохідністю, але без прив’язки до державних боргів.

Зростання інтересу до стейкінгу пояснюється одразу кількома чинниками. По-перше, стабільність мережі: Ethereum довів, що здатен масштабуватися без втрати децентралізації та безпеки. По-друге, передбачувана дохідність: за умов зниження інфляційного тиску та активного спалювання комісій ETH дедалі частіше розглядається як дефляційний актив. По-третє, регуляторна визначеність у низці юрисдикцій робить участь у стейкінгу зрозумілішою і юридично безпечнішою для великих структур.

На макрорівні те, що відбувається, свідчить про якісний зсув у сприйнятті Ethereum. Мережа поступово відходить від образу «дорогого блокчейна для китів» і перетворюється на універсальний розрахунковий шар для Web3, фінансових застосунків і корпоративних рішень. Дешевий газ знижує бар’єри входу для користувачів і розробників, а зростання кількості транзакцій підтверджує, що цей попит не теоретичний, а цілком реальний.

Паралельно скорочення кількості бажаючих вийти зі стейкінгу вказує на зростання довгострокової впевненості в екосистемі. Валідатори та інституційні інвестори не просто «паркують» капітал в очікуванні зростання ціни, а роблять ставку на стійку економіку мережі на роки вперед. В умовах, коли значна частина ETH заблокована у стейкінгу, пропозиція на ринку скорочується, що створює додатковий структурний фактор підтримки ціни.

У підсумку Ethereum входить у 2026 рік у незвично сильній позиції: рекордне навантаження на мережу поєднується з мінімальними комісіями, інституційний капітал активно заходить у стейкінг, а відтік валідаторів фактично припинився. Це рідкісний випадок, коли технічні метрики, економічна модель і поведінка великих гравців синхронно вказують в один бік – Ethereum з експериментальної платформи остаточно перетворюється на зрілу фінансово-технологічну інфраструктуру.

ВІДМОВА ВІД ВІД ВІДПОВІДАЛЬНОСТІ: Усі матеріали, представлені на цьому сайті (https://wildinwest.com/), включно з вкладеннями, посиланнями або матеріалами, на які посилається компанія, призначено винятково для інформаційних і розважальних цілей, і їх не слід розглядати як фінансову консультацію. Матеріали третіх осіб залишаються власністю їхніх відповідних власників.