? Индексы США: новые вершины и разные настроения (обзор за 10.09.2025)

Американские фондовые рынки продолжают движение вверх, демонстрируя удивительную стойкость на фоне неоднозначных макроданных.

- Nasdaq +0,4% — новый исторический рекорд. Сентябрь уже показывает рост на +2%, что необычно для традиционно слабого месяца.

- S&P 500 +0,3% — уверенное закрепление выше всех средних скользящих, что усиливает технический оптимизм.

- Dow Jones +0,4% — всего третье рекордное закрытие за год.

- Russell 2000 –0,6% — малые компании продолжают отставать, отражая давление высоких ставок и слабого спроса.

Главные драйверы движения

Ключевым фактором стали пересмотренные данные Bureau of Labor Statistics (BLS) по занятости: выяснилось, что экономика США создала почти на 1 миллион рабочих мест меньше, чем считалось ранее. В среднем — 73 тысячи в месяц вместо 149 тысяч.

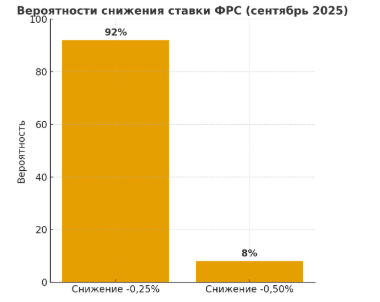

Это подтвердило ослабление рынка труда и усилило ожидания снижения ставки ФРС.

- Вероятность снижения на –0,25%: 92% трейдеров.

- Вероятность снижения на –0,50%: 8%.

Облигации

Доходность 10-летних UST поднялась до 4,09%, но остаётся на нижней границе диапазона 2025 года. Рынок явно закладывает будущие смягчения со стороны ФРС.

Инфляция — главный фактор недели

Сегодня публикуются данные по PPI (индекс цен производителей), завтра — CPI (индекс потребительских цен). Именно они определят дальнейшую реакцию рынков и действия ФРС.

Сценарии развития событий:

- Сильная инфляция (выше прогнозов PPI и CPI)

- ФРС ограничится минимальным снижением ставки на –0,25%.

- Доходности облигаций могут подскочить выше 4,2–4,3%.

- Технологический сектор и высокорискованные активы окажутся под давлением.

- Усилится интерес к защитным секторам: здравоохранение, утилиты, сырьевые компании.

- Инфляция в рамках прогноза

- Базовый сценарий: снижение ставки на –0,25%.

- Рынки продолжат плавный рост, сохраняя текущий оптимизм.

- Технологии и компании роста (AI, полупроводники) останутся в фокусе.

- Банковский сектор получит частичное давление из-за ожиданий более дешёвых денег.

- Слабая инфляция (ниже прогнозов)

Акции и сектора

- Oracle (ORCL) +20% after-hours — сильный прогноз по направлению AI.

- Palantir (PLTR) +4% — отскок от 50-дневной, технический сигнал к входу.

- Taiwan Semiconductor (TSM) +1,5% — пробой 248,28 доллара, сильный отчёт.

- CVR Energy (CVI) +7,5% — поддержку оказал рост crack spread.

- Apple (AAPL) –1,5% — рынок остался равнодушен к iPhone 17.

Лидеры секторов: коммуникации, утилиты, банки, нефтепереработка.

Аутсайдеры: строительство, ритейл-дискаунтеры, homebuilders.

? Вывод

Рынок остаётся устойчивым и демонстрирует обновление рекордов, однако ближайшие 48 часов будут определяющими.

Все решения ФРС теперь зависят от данных по инфляции. Сильные цифры — охлаждение рынка и ставка –0,25%. Слабые — шанс на более радикальное снижение и мощный рывок для риск-активов.

Стратегия для инвесторов:

- держать лидеров (ORCL, PLTR, TSM);

- добавлять позиции по техническим сигналам;

- использовать стопы, учитывая волатильность перед публикацией CPI.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Все материалы, представленные на этом сайте (https://wildinwest.com/), включая вложения, ссылки или материалы, на которые ссылается компания, предназначены исключительно для информационных и развлекательных целей и не должны рассматриваться как финансовая консультация. Материалы третьих лиц остаются собственностью их соответствующих владельцев.