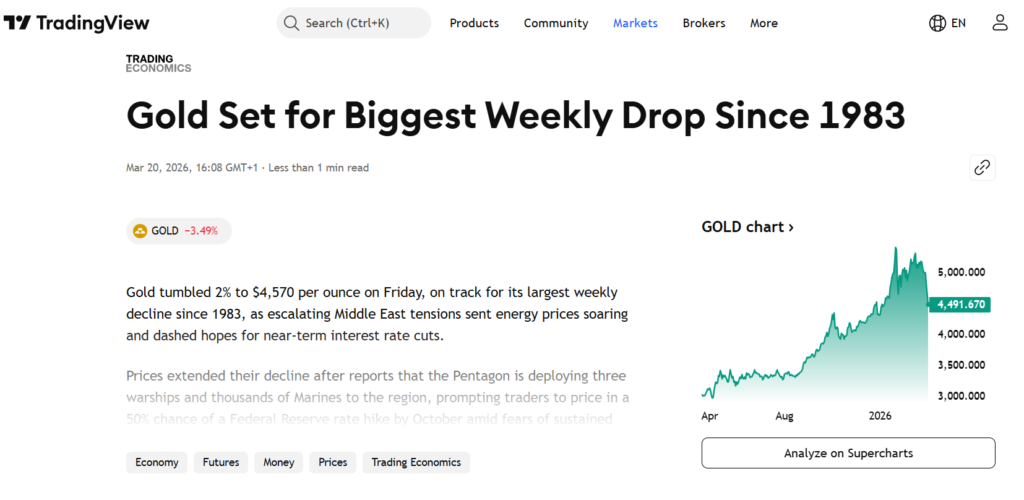

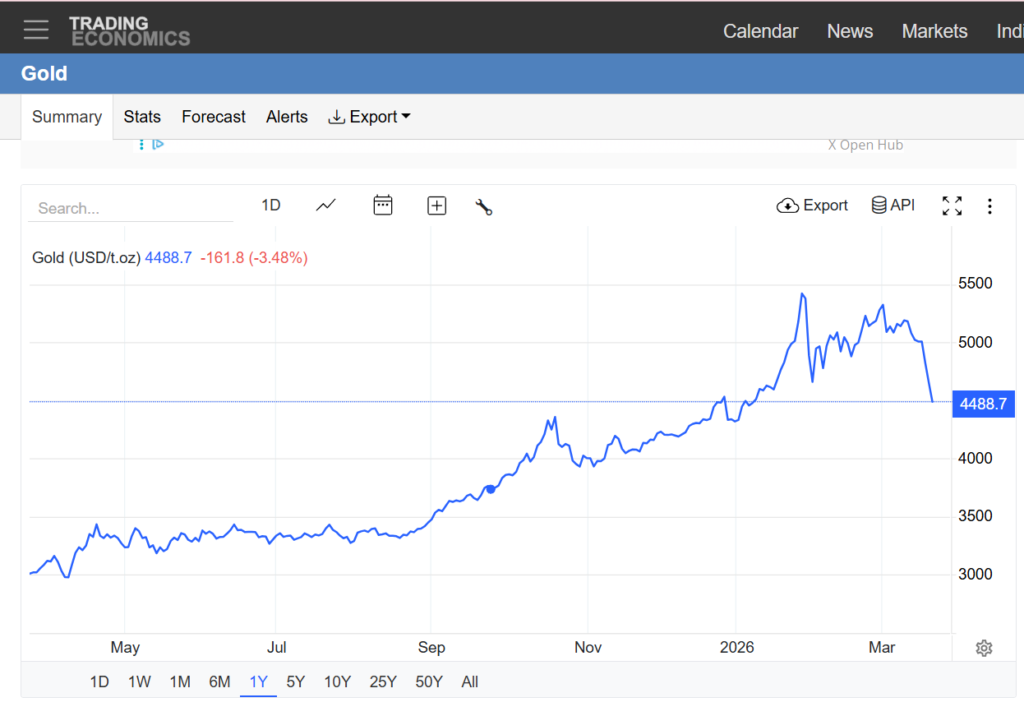

Рынок золота, который ещё недавно выглядел как образец стабильности на фоне глобального хаоса, внезапно показал, что даже «вечные ценности» умеют падать — и падать больно. За неделю с 16 по 20 марта металл потерял сразу 11%, опустившись до $4 488 за унцию. Это крупнейшее недельное снижение с 1983 года — события, которое до сих пор считалось почти «историческим исключением», а теперь внезапно получило современное продолжение.

1-недельный график XAU/USD

По данным TradingView, текущее падение даже немного превысило январский обвал, когда золото за считанные дни просело с ~$5 320 до $4 650, фактически стерев более $2 трлн рыночной капитализации. Тогда это выглядело как резкая коррекция. Сейчас — уже как смена режима.

Если смотреть шире, картина становится ещё более показательной. С 28 февраля — момента первых ударов США и Израиля по Ирану — золото подешевело более чем на 15%. И это после того, как в конце января оно достигало района $5 500 на фоне той же самой геополитической напряженности. Получается почти парадокс: фактор, который разгонял рост, теперь же его и обрушивает.

https://tradingeconomics.com/commodity/gold

Статус золота как «тихой гавани» впервые за долгое время оказался под серьёзным вопросом. Инвесторы привыкли к простой логике: чем больше нестабильности в мире — тем выше золото. Но текущая ситуация показывает, что эта формула работает не всегда. Иногда рынок умеет переписывать собственные правила.

Ормуз и ФРС: двойное давление

Главная интрига сейчас — это сочетание сразу двух мощных факторов, которые обычно действуют в разных направлениях, а не вместе. С одной стороны, конфликт вокруг Ирана уже затронул поставки нефти через Ормузский пролив — ключевую артерию мировой энергетики. Рынок мгновенно закладывает риск дефицита, нефть растёт, а вместе с ней ускоряются инфляционные ожидания.

С другой стороны, именно этот рост инфляции становится проблемой для монетарной политики. Глава ФРС Jerome Powell прямо указывает, что в краткосрочной перспективе инфляционное давление может усилиться. А это означает одно — регулятору придётся держать процентные ставки на высоком уровне дольше, чем ожидал рынок.

И вот здесь возникает ключевой удар по золоту. Высокие ставки делают облигации и другие доходные инструменты снова привлекательными. В отличие от них золото не приносит процентного дохода. Оно хорошо работает как защита от кризиса, но проигрывает, когда деньги начинают «работать» в других активах. В результате получается своеобразный эффект ножниц: геополитика толкает цены вверх через страх, а политика ФРС — вниз через доходность альтернатив. И сейчас вторая сила оказалась сильнее.

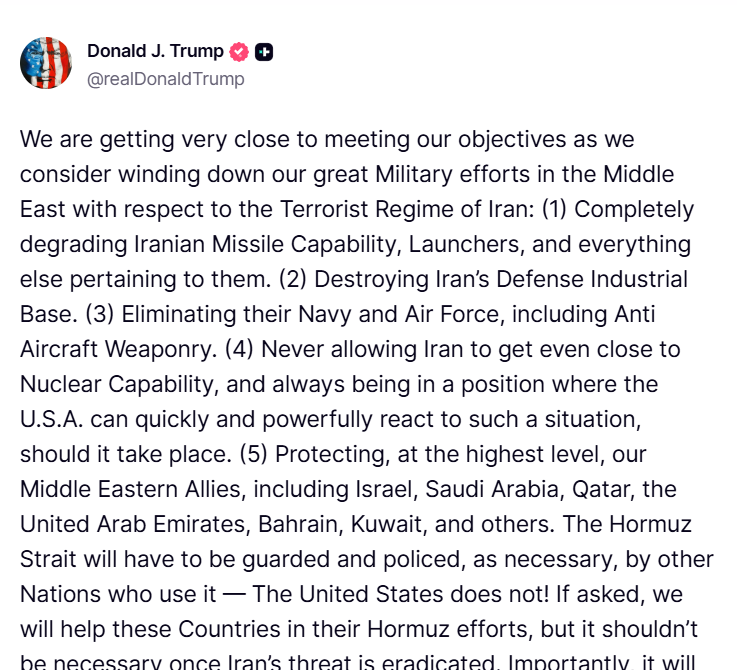

Дополнительную неопределённость добавляют заявления Donald Trump о возможном сворачивании военной активности. Рынок слышит такие сигналы и начинает закладывать сценарий деэскалации. Но одновременно США усиливают военное присутствие, а удары продолжаются. Для инвесторов это худший вариант — не сам конфликт, а его непредсказуемость.

Биткоин: неожиданная смена ролей

На этом фоне особенно контрастно выглядит поведение биткоина. Если брать длинный период, золото всё ещё в плюсе — около +48,5% за год, тогда как BTC остаётся в минусе примерно на 16,5%. Но если смотреть именно на период после начала конфликта, динамика переворачивается. С 28 февраля биткоин прибавил более 11,6% и держится в районе $70 535, тогда как золото за тот же период потеряло свыше 15%.

Фактически рынок на коротком отрезке начал переосмысливать, что считать «убежищем». И если раньше выбор был почти автоматическим, то теперь инвесторы явно экспериментируют. Это не означает, что биткоин стал новым золотом. Но это точно означает, что старые роли уже не так однозначны, как раньше.

Исторический контекст: привет из 80-х

Ситуация выглядит особенно интересно, если вспомнить аналогии из прошлого. Последний раз нечто похожее происходило в эпоху Paul Volcker, когда ФРС боролась с инфляцией экстремально высокими ставками.

В 1981-1982 годах золото обрушилось с примерно $850 до $300 за унцию — именно тогда был зафиксирован предыдущий антирекорд недельного падения. Логика была той же: высокая инфляция → агрессивная политика ФРС → рост доходности → давление на золото.

Сейчас рынок словно повторяет этот сценарий, но в более сложной версии — с добавлением геополитики, цифровых активов и глобальной финансовой интеграции.

Мнение ИИ (и немного здравого смысла)

Текущая ситуация — редкий пример структурного парадокса. Золото одновременно получает поддержку и давление от одного и того же источника — глобальной нестабильности. Конфликт разгоняет инфляцию через нефть. Инфляция заставляет ФРС держать ставки высокими. Высокие ставки убирают главный плюс золота. Замкнутый круг, в котором «убежище» внезапно теряет свою защитную функцию.

И главный вывод здесь довольно простой, хоть и неприятный: на рынке не существует активов, которые работают всегда и в любой ситуации. Даже золото. Сегодня оно падает не потому, что стало «хуже», а потому что изменилась среда. И в этой новой среде деньги начинают выбирать не защиту, а доходность.

А рынок, как обычно, не предупреждает заранее. Он просто в какой-то момент перестаёт играть по старым правилам — и смотрит, кто это заметит первым.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Все материалы, представленные на этом сайте (https://wildinwest.com/), включая вложения, ссылки или материалы, на которые ссылается компания, предназначены исключительно для информационных и развлекательных целей и не должны рассматриваться как финансовая консультация. Материалы третьих лиц остаются собственностью их соответствующих владельцев.