Паника на японском рынке облигаций постепенно перестает быть локальной историей и начинает влиять на глобальные рынки, включая криптовалюты. То, что еще недавно казалось скучной темой для специалистов по долговым рынкам, внезапно стало одним из ключевых факторов давления на рискованные активы.

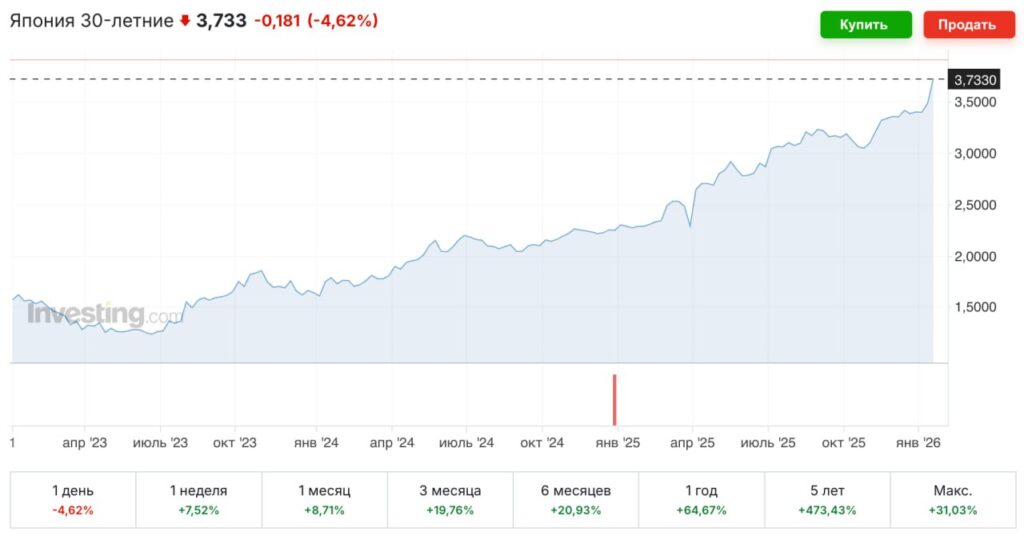

Доходность 30-летних государственных облигаций Японии подскочила почти к отметке 4% — это максимум за последние 27 лет. Для страны, которая десятилетиями жила в режиме нулевых и даже отрицательных ставок, такой уровень доходности выглядит настоящим тектоническим сдвигом. Японский долговой рынок долгое время был символом стабильности и предсказуемости, но сейчас именно он становится источником турбулентности.

Главная проблема — слом одной из самых устойчивых глобальных финансовых схем последних десятилетий. Речь идет о так называемом yen carry trade. Инвесторы по всему миру годами занимали деньги в иенах под минимальные проценты и направляли этот капитал в более доходные и более рискованные активы: акции США, развивающиеся рынки, недвижимость, венчур, криптовалюты. Дешевая иена фактически была топливом для глобального аппетита к риску.

Теперь эта модель трещит по швам. Рост доходностей по японским облигациям означает, что деньги внутри Японии больше не выглядят «бесполезными». Капитал начинает возвращаться домой, потому что доходность становится привлекательной уже без валютного и рыночного риска. Для глобальных рынков это означает исчезновение одного из самых надежных источников ликвидности.

Эффект распространяется цепной реакцией. Инвесторы вынуждены закрывать позиции, сокращать плечи и выводить средства из рискованных активов. Под давление попадают фондовые рынки, особенно технологический сектор. Золото и серебро на этом фоне обновляют максимумы, подтверждая классический переход в защитные активы. Биткоин, несмотря на репутацию «цифрового золота», в таких фазах ведет себя как риск-актив и падает вместе с остальными рынками.

Важно понимать: это не история про слабость биткоина как технологии. Это история про глобальные денежные потоки. Когда ликвидность сжимается, продают все, что можно продать быстро и без ограничений. Крипторынок в этом смысле один из самых удобных объектов для сокращения риска.

Дополнительную нервозность рынкам добавляет ожидание решения Банка Японии по процентной ставке. Формально рынок закладывает паузу, но сейчас важны не столько сами цифры, сколько риторика. Любые намеки на дальнейшее ужесточение политики или готовность терпеть рост доходностей могут усилить отток капитала и давление на рисковые активы, включая криптовалюты.

В более широком контексте ситуация в Японии может стать переломным моментом для всей глобальной финансовой системы. Если страна окончательно выйдет из эпохи ультрадешевых денег, мир лишится последнего «якоря» сверхмягкой монетарной политики. Это означает более высокую стоимость капитала, меньшую толерантность к риску и пересмотр оценок активов, которые годами росли на фоне избыточной ликвидности.

Для крипторынка это болезненный, но важный тест. Краткосрочно давление может сохраниться, особенно если доходности продолжат рост. Долгосрочно же рынок снова упирается в старый вопрос: что будет драйвером следующего цикла — новая волна ликвидности или способность криптоэкономики существовать в мире дорогих денег.

Пока ответ неочевиден. Но ясно одно: события в Японии перестали быть экзотикой и стали фактором, который инвесторы по всему миру больше не могут игнорировать.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Все материалы, представленные на этом сайте (https://wildinwest.com/), включая вложения, ссылки или материалы, на которые ссылается компания, предназначены исключительно для информационных и развлекательных целей и не должны рассматриваться как финансовая консультация. Материалы третьих лиц остаются собственностью их соответствующих владельцев.