Рынок криптовалют сейчас показывает очень интересную и, если честно, немного парадоксальную картину: с одной стороны — рекордный рост инфраструктуры и ликвидности, с другой — почти полное «высыхание» розничного участия в первичных размещениях.

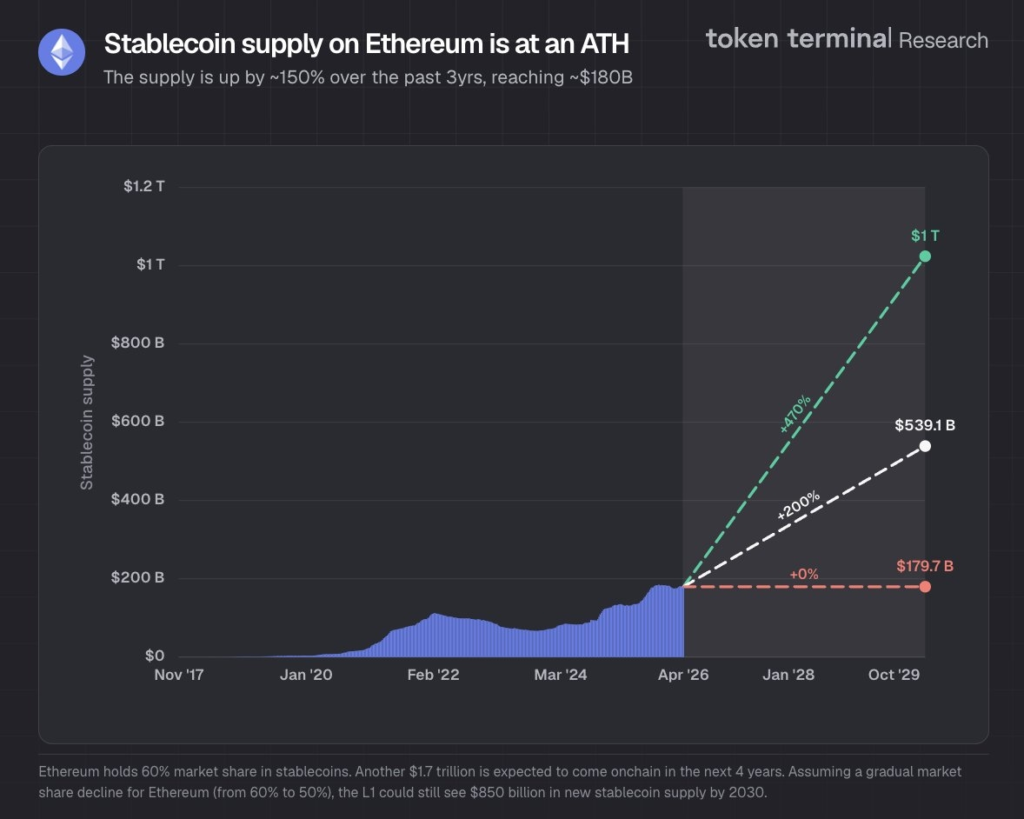

Начнём с самого показательного сигнала. Объём стейблкоинов в сети Ethereum превысил $180 млрд, установив новый исторический максимум. За последние три года рост составил около 150%, и сейчас Ethereum удерживает примерно 60% всего рынка стейблкоинов.

На первый взгляд это просто красивая цифра. Но по сути — это фундамент. Стейблкоины — это не спекуляция, это ликвидность. Это «кровь» всей экосистемы: расчёты, DeFi, арбитраж, трейдинг, переводы. Чем больше стейблкоинов в сети — тем больше реальной экономической активности она способна поддерживать.

Если переводить на простой язык: рынок может сколько угодно обсуждать цену токенов, но настоящая сила экосистемы измеряется не хайпом, а тем, сколько долларов внутри неё «работает». И здесь Ethereum остаётся безоговорочным центром притяжения капитала.

Прогнозы тоже звучат амбициозно. По оценкам аналитиков Token Terminal, в оптимистичном сценарии в ближайшие четыре года ончейн может «переехать» до $1,7 трлн. Даже если доля Ethereum снизится до 50% (что вполне реалистично на фоне роста конкуренции), это всё равно означает около $850 млрд потенциальных притоков к 2030 году.

И вот здесь начинается самое интересное противоречие. На фоне роста ликвидности рынок первичных размещений (ICO, IDO, IEO) выглядит почти выжженным. В феврале 2026 года через публичные продажи было привлечено всего около $46,8 млн. Для сравнения: ещё в июне 2025 эта цифра достигала $698 млн. Падение на 93% за восемь месяцев — это не коррекция, это смена модели.

Но деньги никуда не исчезли. Они просто перестали идти «в народ». Если смотреть на общий объём привлечённых средств, включая private rounds, картина совсем другая. В декабре 2025 рынок привлёк около $14,5 млрд, в январе 2026 — $2,17 млрд, в феврале — $1,21 млрд.

То есть капитал есть. Более того — его много. Но он теперь концентрируется в закрытых раундах, среди фондов, стратегических инвесторов и крупных игроков. Это ключевой сдвиг текущего цикла: рынок становится менее демократичным. Если раньше ICO были «лотереей для всех», где любой мог зайти на ранней стадии, то сейчас доступ к лучшим сделкам всё чаще ограничен.

Если разбирать структуру по блокчейнам, то картина тоже показательна. Solana лидирует по объёму привлечённых средств в публичных раундах за последний год. Это говорит о том, что именно там сейчас сосредоточена активность розничного сегмента.

В то же время по количеству запусков лидирует BNB Chain — более 250 размещений. Ethereum остаётся в середине, а Solana — чуть позади по количеству, но впереди по качеству привлечённого капитала.

Новые сети вроде Base, Sonic, Monad или Unichain начинают появляться на радаре, но пока это скорее «экспериментальные площадки», чем полноценные центры ликвидности.

Отдельная история — доходность launchpad-платформ. Здесь мы видим ещё один признак концентрации. Топовые игроки показывают впечатляющие цифры: Binance Wallet — около 480% ROI, PancakeSwap (CakePad) — более 300%, Nozomi Network — около 200%.

Но стоит выйти за пределы топ-5 — и начинается резкое падение. Многие платформы уходят в отрицательную доходность. Это классическая ситуация позднего цикла: деньги зарабатываются не «в среднем по рынку», а в очень узком сегменте.

Если посмотреть на категории проектов, то здесь тоже произошёл сдвиг. Инфраструктура и DeFi снова доминируют. Это возвращение к базовым вещам — сетям, протоколам, ликвидности.

А вот GameFi и NFT, которые были звёздами 2024 года, заметно потеряли позиции. Рынок, как строгий инвестор, устал от историй без устойчивой экономики и снова смотрит на фундамент.

Всё это складывается в довольно чёткую картину текущего этапа рынка. С одной стороны — мощный рост базовой инфраструктуры: стейблкоины, ликвидность, ончейн-активность. С другой — сжатие возможностей для розничных инвесторов. Проще говоря: «денег в системе больше, чем когда-либо, но доступ к ним стал сложнее».

И это логично. Каждый цикл крипторынка становится более зрелым. Рынок уходит от хаотичного роста к более структурированной модели, где капитал распределяется через фильтры — фонды, private rounds, стратегические сделки.

В сухом остатке получается довольно прагматичный вывод. Ethereum остаётся центром ликвидности и, скорее всего, сохранит эту роль даже при росте конкуренции. Деньги в рынок продолжают приходить — и в больших объёмах.

Но окно возможностей для розницы сужается. И если раньше стратегия «зайти пораньше и ждать иксы» работала почти автоматически, то теперь рынок требует куда большей избирательности и понимания, куда именно заходят «умные деньги».

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Все материалы, представленные на этом сайте (https://wildinwest.com/), включая вложения, ссылки или материалы, на которые ссылается компания, предназначены исключительно для информационных и развлекательных целей и не должны рассматриваться как финансовая консультация. Материалы третьих лиц остаются собственностью их соответствующих владельцев.